問題來源:

例題·單選題

A.847500

B.1027500

C.1035000

D.3573000

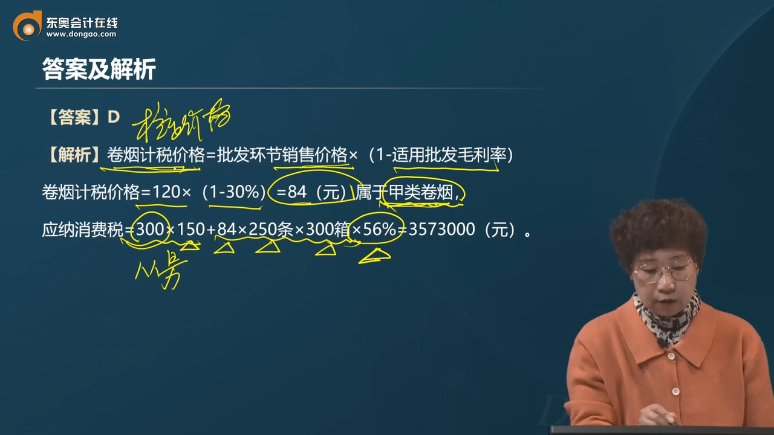

【答案】D

【解析】卷煙計稅價格=批發環節銷售價格×(1-適用批發毛利率)卷煙計稅價格=120×(1-30%)=84(元)屬于甲類卷煙,應納消費稅=300×150+84×250條×300箱×56%=3573000(元)。

查看完整問題

汪老師

2024-04-18 17:20:44 742人瀏覽

這個銷售價格是批發環節的銷售價格,生產企業銷售卷煙給批發環節,我們核定的是生產環節的價格,現在已經知道的是批發環節的價格,批發環節從生產企業購進卷煙加上利潤之后就對外銷售,所以從生產環節購進卷煙的銷售價格就是批發企業的成本,現在知道批發企業的銷售價格也知道利潤,那想要倒推生產企業的銷售價格,其實不就是在求批發環節的成本么,所以直接用批發環節的銷售價格*(1-適用批發毛利率)就可以了。

批發環節的銷售價格=生產環節的銷售價格+批發環節的毛利

=生產環節的銷售價格+批發環節的銷售價格×適用的批發毛利率

生產環節的銷售價格=批發環節的銷售價格-批發環節的銷售價格×適用的批發毛利率

=批發環節的銷售價格×(1-適用的批發毛利率)

有幫助(9)

答案有問題?

相關答疑

-

2023-08-13

-

2023-04-19

-

2020-09-23

-

2020-06-15

-

2019-08-21

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號