問題來源:

編制單位:ABC公司 | 資產(chǎn)負債表 20×1年12月31日 | 單位:萬元 | |||||

資產(chǎn) | 年末 余額 | 年初 余額 | 負債及股東權益 | 年末 余額 | 年初 余額 | ||

流動資產(chǎn): | 流動負債: | ||||||

貨幣資金 | 短期借款 | ||||||

交易性金融資產(chǎn) | 交易性金融負債 | ||||||

衍生金融資產(chǎn) | 衍生金融負債 | ||||||

應收票據(jù) | 應付票據(jù) | ||||||

應收賬款 | 應付賬款 | ||||||

應收賬款融資 | 預收款項 | ||||||

預付款項 | 合同負債 | ||||||

其他應收款 | 應付職工薪酬 | ||||||

存貨 | 應交稅費 | ||||||

合同資產(chǎn) | 其他應付款 | ||||||

持有待售資產(chǎn) | 持有待售負債 | ||||||

一年內(nèi)到期的非流動資產(chǎn) | 一年內(nèi)到期的非流動負債 | ||||||

其他流動資產(chǎn) | 其他流動負債 | ||||||

流動資產(chǎn)合計 | 流動負債合計 | ||||||

非流動資產(chǎn): | 非流動負債: | ||||||

債權投資 | 長期借款 | 第一節(jié) | |||||

其他債權投資 | 應付債券 | ||||||

長期應收款 | 其中:優(yōu)先股 | 第三節(jié) | |||||

長期股權投資 | 永續(xù)債 | ||||||

其他權益工具投資 | 租賃負債 | 第四節(jié) | |||||

投資性房地產(chǎn) | 長期應付款 | ||||||

固定資產(chǎn) | 預計負債 | ||||||

在建工程 | 遞延收益 | ||||||

生產(chǎn)性生物資產(chǎn) | 遞延所得稅負債 | ||||||

油氣資產(chǎn) | 其他非流動負債 | ||||||

使用權資產(chǎn) | 非流動負債合計 | ||||||

無形資產(chǎn) | 負債合計 | ||||||

開發(fā)支出 | |||||||

商譽 | 所有者權益: | ||||||

長期待攤費用 | 實收資本(或股本) | 第二節(jié) | |||||

遞延所得稅資產(chǎn) | 其他權益工具 | ||||||

其他非流動資產(chǎn) | 其中:優(yōu)先股 | 第三節(jié) | |||||

非流動資產(chǎn)合計 | 永續(xù)債 | ||||||

資產(chǎn)總計 | 資本公積 | ||||||

其他綜合收益 | |||||||

專項儲備 | |||||||

盈余公積 | |||||||

未分配利潤 | |||||||

股東權益合計 | |||||||

負債及股東權益總計 | |||||||

第四節(jié) 租賃籌資

考試年份:2020計算,2020計算,2017計算,2013計算,2010計算,2008計算,2009單/單,2007單/多。

一、租賃的原因及概念

租賃,是指在一定的時間內(nèi),出租人將資產(chǎn)使用權讓與承租人以獲取租金的合同。

(一)租賃的概念

1.租賃的當事人

租賃合同的當事人至少包括出租人和承租人。按當事人之間的關系,租賃可以劃分為三類:直接租賃、杠桿租賃、售后租回。

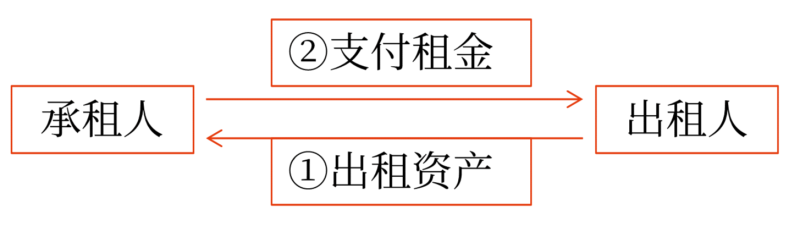

直接租賃 | 定義 | 是指出租人(租賃企業(yè)或生產(chǎn)廠商)直接向承租人提供租賃資產(chǎn)的租賃形式 直接租賃只涉及出租人和承租人兩方 |

圖示 |  | |

杠桿租賃 | 定義 | 有貸款者參與的一種租賃形式。涉及三方當事人:承租人、出租人、貸款者 【提示】對于承租人來說,杠桿租賃和直接租賃沒有什么區(qū)別,都是向出租人租入資產(chǎn) 對于出租人來說,兼具雙重身份:既是資產(chǎn)出租者,也是資金借入者(以資產(chǎn)或出租權作抵押借入資金) |

圖示 |  | |

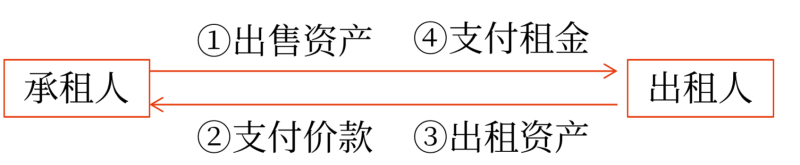

售后租回 | 定義 | 是指承租人先將某資產(chǎn)賣給出租人,再將該資產(chǎn)租回的一種租賃形式 |

圖示 |  |

【新聞】2017年12月5日,工銀租賃與中國商飛在北京簽署55架C919大型客機購買框架協(xié)議。加上此前訂購的45架,工銀租賃C919飛機訂單總數(shù)達到100架,成為C919飛機最大訂單客戶。

查看完整問題

劉老師

2024-11-27 11:50:19 860人瀏覽

哈嘍!努力學習的小天使:

租賃資產(chǎn)折舊要扣除殘值,主要是因為折舊是資產(chǎn)在使用過程中價值的逐漸減少,而殘值是資產(chǎn)在報廢時還能收回的價值。這兩部分加起來應該等于資產(chǎn)的原始成本。雖然設備不是承租人的,但承租人在租賃期間使用設備,需要承擔設備價值減少的風險,因此要對租賃資產(chǎn)進行折舊處理。在折舊計算中扣除殘值,可以更準確地反映資產(chǎn)在使用過程中的價值變化,幫助承租人做出更合理的經(jīng)濟決策。

東方欲曉,莫道君行早!有幫助(7)

答案有問題?

相關答疑

-

2023-11-14

-

2021-05-06

-

2020-10-09

-

2020-09-27

-

2020-07-11

您可能感興趣的CPA試題

- 單選題 黃河公司適用的企業(yè)所得稅稅率為25%,按照凈利潤的10%提取法定盈余公積。2×20年11月,黃河公司因產(chǎn)品質量問題被消費者起訴。2×20年12月31日法院尚未判決,經(jīng)咨詢公司法律顧問,認為敗訴的可能性很大,如果敗訴,很可能支付罰款300萬元。黃河公司為此確認了300萬元的預計負債。2×21年2月20日,在黃河公司2×20年度財務報告對外報出之前,法院判決消費者勝訴,要求黃河公司支付賠償款420萬元

- 單選題 會計政策變更采用追溯調整法的,需要將會計政策變更的累積影響數(shù)調整( )。

- 單選題 甲公司2×20年12月31日應收乙公司賬款100萬元,已知乙公司財務狀況不佳,按照當時估計已計提壞賬準備20萬元。2×21年3月10日,甲公司獲知乙公司于2×21年3月5日向法院申請破產(chǎn),且乙公司資不抵債的事實在資產(chǎn)負債表日已經(jīng)存在。甲公司估計應收乙公司的賬款80%無法收回。稅法規(guī)定,企業(yè)計提的各項減值損失在未發(fā)生實質性損失前不允許稅前扣除。甲公司按凈利潤的10%提取法定盈余公積,其2×20年度的

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號