計(jì)算簡(jiǎn)化的經(jīng)濟(jì)增加值為何要扣除在建工程?

老師,為什么要減去在建工程

問題來源:

二、簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量(《暫行辦法》的規(guī)定)

(一)經(jīng)濟(jì)增加值的定義及計(jì)算公式

1.定義

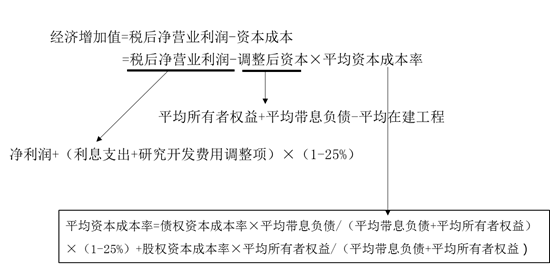

經(jīng)濟(jì)增加值是指企業(yè)經(jīng)核定的稅后凈營(yíng)業(yè)利潤(rùn)減去資本成本后的余額。

2.計(jì)算公式

(二)會(huì)計(jì)調(diào)整項(xiàng)目說明

|

項(xiàng)目 |

說明 |

|

利息支出 |

指企業(yè)財(cái)務(wù)報(bào)表中“財(cái)務(wù)費(fèi)用”項(xiàng)下的“利息支出” |

|

研究開 發(fā)費(fèi)用 調(diào)整項(xiàng) |

(1)研究開發(fā)費(fèi)用調(diào)整項(xiàng)是指企業(yè)財(cái)務(wù)報(bào)表中“期間費(fèi)用”項(xiàng)下的“研發(fā)費(fèi)用”和當(dāng)期確認(rèn)為無形資產(chǎn)的開發(fā)支出 |

|

(2)對(duì)于承擔(dān)關(guān)鍵核心技術(shù)攻關(guān)任務(wù)而影響當(dāng)期損益的研發(fā)投入,可以按照100%的比例,在計(jì)算稅后凈營(yíng)業(yè)利潤(rùn)時(shí)予以加回 |

|

|

(3)對(duì)于勘探投入費(fèi)用較大的企業(yè),經(jīng)國資委認(rèn)定后,可將其成本費(fèi)用情況表中的“勘探費(fèi)用”視同研究開發(fā)費(fèi)用調(diào)整項(xiàng)予以加回 |

|

|

調(diào)整后資本 |

在建工程是指企業(yè)財(cái)務(wù)報(bào)表中的符合主業(yè)規(guī)定的“在建工程” |

|

帶息負(fù)債是指企業(yè)帶息負(fù)債情況表中帶息負(fù)債合計(jì) |

|

|

對(duì)從事銀行、保險(xiǎn)和證券業(yè)務(wù)且納入合并報(bào)表的企業(yè),將負(fù)債中金融企業(yè)專用科目從資本占用中予以扣除 |

|

|

基金、融資租賃等金融業(yè)務(wù)納入國資委核定主業(yè)范圍的企業(yè),可約定將相關(guān)帶息負(fù)債從資本占用中予以扣除 |

|

|

所得 稅率 |

企業(yè)經(jīng)營(yíng)業(yè)務(wù)主要在國(境)外的,25%的企業(yè)所得稅稅率可予以調(diào)整 |

(三)資本成本率的確定

1.股權(quán)資本成本率的確定

|

企業(yè)類型 |

確定 |

|

對(duì)主業(yè)處于充分競(jìng)爭(zhēng)行業(yè)和領(lǐng)域的商業(yè)類企業(yè) |

原則上定為6.5% |

|

對(duì)主業(yè)處于關(guān)系國家安全、國民經(jīng)濟(jì)命脈的重要行業(yè)和關(guān)鍵領(lǐng)域、主要承擔(dān)重大專項(xiàng)任務(wù)的商業(yè)類企業(yè) |

原則上定為5.5% |

|

對(duì)公益類企業(yè) |

原則上定為4.5% |

|

對(duì)軍工、電力、農(nóng)業(yè)等資產(chǎn)通用性較差的企業(yè) |

下浮0.5個(gè)百分點(diǎn) |

2.債權(quán)資本成本率的確定

|

確定方法 |

權(quán)資本成本率=利息支出總額/平均帶息負(fù)債 |

|

利息支出總額的內(nèi)容 |

指帶息負(fù)債情況表中“利息支出總額”,包括費(fèi)用化利息和資本化利息 |

3.平均資本成本率的調(diào)整

|

企業(yè)類型 |

負(fù)債率范圍 |

平均資本成本率上浮 |

|

科研技術(shù)企業(yè) |

高于上年且在65%(含)至70% |

0.2個(gè)百分點(diǎn) |

|

高于上年且在70%(含)以上 |

0.5個(gè)百分點(diǎn) |

|

|

工業(yè)企業(yè) |

高于上年且在70%(含)至75% |

0.2個(gè)百分點(diǎn) |

|

高于上年且在75%(含)以上 |

0.5個(gè)百分點(diǎn) |

|

|

非工業(yè)企業(yè) |

高于上年且在75%(含)至80% |

0.2個(gè)百分點(diǎn) |

|

高于上年且在80%(含)以上 |

0.5個(gè)百分點(diǎn) |

(四)其他重大調(diào)整事項(xiàng)

發(fā)生以下情況之一,對(duì)于企業(yè)經(jīng)濟(jì)增加值考核產(chǎn)生重大影響時(shí),國資委酌情予以調(diào)整:

(1)重大政策變化;

(2)嚴(yán)重自然災(zāi)害等不可抗力因素;

(3)企業(yè)重組、上市及會(huì)計(jì)準(zhǔn)則調(diào)整等不可比因素;

(4)國資委認(rèn)可的企業(yè)結(jié)構(gòu)調(diào)整等其他事項(xiàng)。

李老師

2021-06-18 10:40:32 5619人瀏覽

在建工程并不直接創(chuàng)造利益,所以中央企業(yè)的負(fù)責(zé)人為了在短期內(nèi)體現(xiàn)自己的業(yè)績(jī),一般是不愿意有在建工程的。所以國家為了鼓勵(lì)央企長(zhǎng)遠(yuǎn)發(fā)展,在考核負(fù)責(zé)人的業(yè)績(jī)時(shí),把在建工程從占用的資本里面剔除,這樣管理層在決策的時(shí)候,就沒有了后顧之憂。

相關(guān)答疑

-

2024-07-25

-

2024-07-23

-

2023-08-13

-

2020-08-14

-

2020-06-24

您可能感興趣的CPA試題

- 單選題 甲公司制定戰(zhàn)略選擇方案時(shí),甲公司的最高管理層對(duì)其下屬部門不做規(guī)定,而要求各部門積極提交戰(zhàn)略方案。該公司最高管理層在各部門提交戰(zhàn)略方案的基礎(chǔ)上,加以協(xié)調(diào)和平衡,對(duì)各部門的戰(zhàn)略方案進(jìn)行必要的修改后加以確認(rèn)。甲公司制定戰(zhàn)略備選方案使用的方法是( )。

- 單選題 甲公司認(rèn)為公司運(yùn)行狀況良好,所以制定的戰(zhàn)略基本沒有發(fā)生較大的變化,僅有一些小的修正。甲公司正處在戰(zhàn)略變革發(fā)展階段中的( )。

- 單選題 甲企業(yè)對(duì)于新入職的員工進(jìn)行計(jì)算機(jī)操作方面的培訓(xùn),培訓(xùn)后,新員工的計(jì)算機(jī)操作技術(shù)有了很大的進(jìn)步。這體現(xiàn)了戰(zhàn)略變革的類型是( )。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)