計算可轉債稅前資本成本時,為什么選擇第5年進行轉換?

計算可轉債稅前資本成本時,為什么選擇第5年進行轉換?為什么不考慮第6-10年進行轉換呢?

問題來源:

3.甲公司是一個高成長的公司,最近剛支付過的每股股利為0.63元,股利預期增長率最近5年為8%,第6年及以后年度增長率為6%。公司擬籌集資金5000萬元,準備于2024年1月1日平價發行10年期的可轉換債券,債券面值為每份1000元,票面利率為5%,每年年末付息一次。轉換價格為25元,不可贖回期為5年,5年后可轉換債券的贖回價格為1050元,此后每年遞減20元。公司適用的所得稅稅率為20%。

甲公司尚無上市債券,也找不到合適的可比公司。評級機構評定甲公司的信用級別為A級。目前上市交易的同行業其他公司上市債券及與之到期日相近的政府債券信息如下:

公司上市債券 | 政府債券 | ||||

債券發行公司 | 信用等級 | 到期日 | 到期收益率 | 到期日 | 到期收益率 |

E | AA | 2027年 2月15日 | 6.8% | 2027年 1月31日 | 3.29% |

F | A | 2028年 11月30日 | 6.96% | 2028年 12月10日 | 3.19% |

G | A | 2029年 1月1日 | 6.91% | 2028年 12月15日 | 3.32% |

H | A | 2034年 1月10日 | 7.53% | 2034年 1月1日 | 3.05% |

注:上述加色部分日期以講義為準。

甲公司的股權資本成本相對于其債務資本成本的風險溢價率為4%。

要求:

(1)利用風險調整法和債券收益率風險調整模型,計算甲公司稅前債務資本成本和股權資本成本。

(2)計算第5年末可轉換債券的轉換價值、純債券價值和底線價值。

(3)計算發行可轉換債券的稅前資本成本。

(4)判斷公司發行可轉換債券是否可行并解釋原因。如不可行,若修改票面利率,票面利率的范圍是多少?

(5)簡述可轉換債券籌資的優缺點。

【答案】

(1)稅前債務資本成本=3.05%+[(6.96%-3.19%)+(6.91%-3.32%)+(7.53%-3.05%)]/3=7%

股權資本成本=7%×(1-20%)+4%=9.6%

(2)第6年末的預期股利=0.63×(1+8%)5×(1+6%)=0.98(元)

第5年末的每股股票價值=0.98/(9.6%-6%)=27.22(元)

第5年末轉換價值=27.22×(1000/25)=1088.8(元)

第5年末純債券價值=1000×5%×(P/A,7%,5)+1000×(P/F,7%,5)=50×4.1002+1000×0.7130=918.01(元)

第5年末可轉換債券的底線價值為1088.8元。

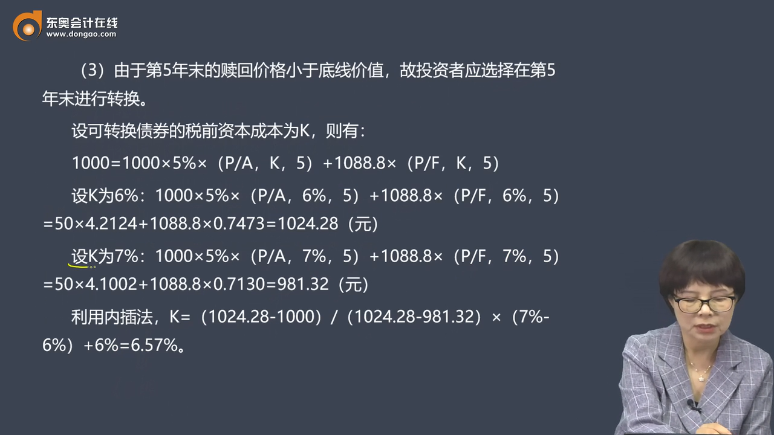

(3)由于第5年末的贖回價格小于底線價值,故投資者應選擇在第5年末進行轉換。

設可轉換債券的稅前資本成本為K,則有:

1000=1000×5%×(P/A,K,5)+1088.8×(P/F,K,5)

設K為6%:1000×5%×(P/A,6%,5)+1088.8×(P/F,6%,5)=50×4.2124+1088.8×0.7473=1024.28(元)

設K為7%:1000×5%×(P/A,7%,5)+1088.8×(P/F,7%,5)=50×4.1002+1088.8×0.7130=981.32(元)

利用內插法,K=(1024.28-1000)/(1024.28-981.32)×(7%-6%)+6%=6.57%。

(4)發行可轉換債券籌資方案不可行,因為可轉換債券的稅前資本成本小于普通債券的稅前資本成本,所以對投資者沒有吸引力。

稅前股權資本成本=9.6%/(1-20%)=12%

因此,可轉換債券的稅前資本成本應處于7%~12%之間。

設票面利率為i:

當稅前資本成本為7%時:

1000=1000×i×(P/A,7%,5)+1088.8×(P/F,7%,5)

解得:i=5.46%

當稅前資本成本為12%時:

1000=1000×i×(P/A,12%,5)+1088.8×(P/F,12%,5)

解得:i=10.6%

票面利率的范圍為5.46%~10.6%。

(5)可轉換債券籌資的優點有:①與普通債券相比,可轉換債券使得公司能夠以較低的利率取得資金,可轉換債券的票面利率比同一條件下的普通債券低,從而降低了公司前期的籌資成本;②與直接發行普通股相比,可轉換債券使得公司取得了以高于當前股價出售普通股的可能性,有利于穩定公司股票價格。

缺點有:①股價上漲引起的風險;②股價低迷引起的風險;③包含轉股成本的總籌資資本成本比普通債券的籌資資本成本要高。

查看完整問題

宮老師

2024-08-17 16:27:52 709人瀏覽

尊敬的學員,您好:

在計算可轉債稅前資本成本時,選擇第5年進行轉換是因為在第5年末,可轉換債券的贖回價格低于其轉換價值,這意味著對于投資者來說,將債券轉換為股票是更有價值的選擇。因此,投資者會在第5年末選擇轉換,而不會等到第6-10年,因為第5年如果不轉換的話,就會被贖回。但在這個特定情況下,由于第5年末的轉換價值已經高于贖回價格,所以投資者會選擇在第5年進行轉換。

希望可以幫助到您O(∩_∩)O~

有幫助(1)

答案有問題?

相關答疑

-

2024-07-15

-

2024-01-08

-

2021-08-03

-

2021-04-08

-

2020-07-11

津公網安備12010202000755號

津公網安備12010202000755號