為什么計算一年內(nèi)多次支付的優(yōu)先股資本成本要先年化?

為什么是在年化收益率之后再*(1-25%)?

這道題,如果我是先計算每季度稅后資本成本,然后^4-1做年化處理,結(jié)果會不一樣,我看其他人答疑上面講了,需要先計算稅前年化資本成本,然后再轉(zhuǎn)換成稅后,想問下為什么這里不能先轉(zhuǎn)化成稅后,然后再年化?底層/實務(wù)層面的原因是什么呢?

問題來源:

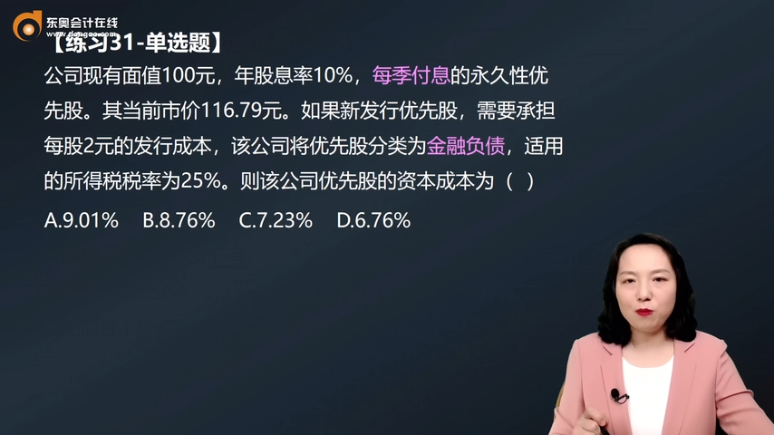

練習(xí)31-單選題

A.9.01%

B.8.76%

C.7.23%

D.6.76%

【答案】D

【解析】每季度優(yōu)先股股息=100×10%÷4=2.5(元),季度優(yōu)先股資本成本=2.5÷(116.79-2)=2.18%,資本成本都是年有效利率口徑,因此,優(yōu)先股稅前資本成本=(1+2.18%)4?1=9.01%,因為該公司將優(yōu)先股分類為金融負(fù)債,需要將資本成本計算為稅后口徑,優(yōu)先股稅后資本成本=9.01%×(1-25%)=6.76%。

查看完整問題

崔老師

2024-01-08 11:46:51 1034人瀏覽

勤奮刻苦的同學(xué),您好:

本質(zhì)是因為優(yōu)先股稅前資本成本=(1+2.18%)4?1=9.01%這個公式是考慮了每年付息四次的,如果先計算季度稅后資本成本,再算這個式子,就將稅收考慮了復(fù)利,為避免這個問題,所以要先年化,最后算稅后。

您看這樣清晰些嗎?如果有問題我們再溝通。有幫助(6)

答案有問題?

相關(guān)答疑

-

2021-06-17

-

2021-05-23

-

2020-10-09

-

2020-08-19

-

2020-07-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號