股權現金流和實體現金流與資本結構的關系是怎樣的

財務成本管理(2023)>巧學基礎班-陳慶杰>現金流量折現模型(1)>41分39秒>講義段ID:7568050

老師,怎么理解股權現金流受資本結構影響,實體現金流等于股權現金流加債務現金流量,反而不受資本結構影響。而且實體現金流用的是加權平均資本成本,加權平均資本成本用按資本結構比例算出來的。

問題來源:

【答案】BD

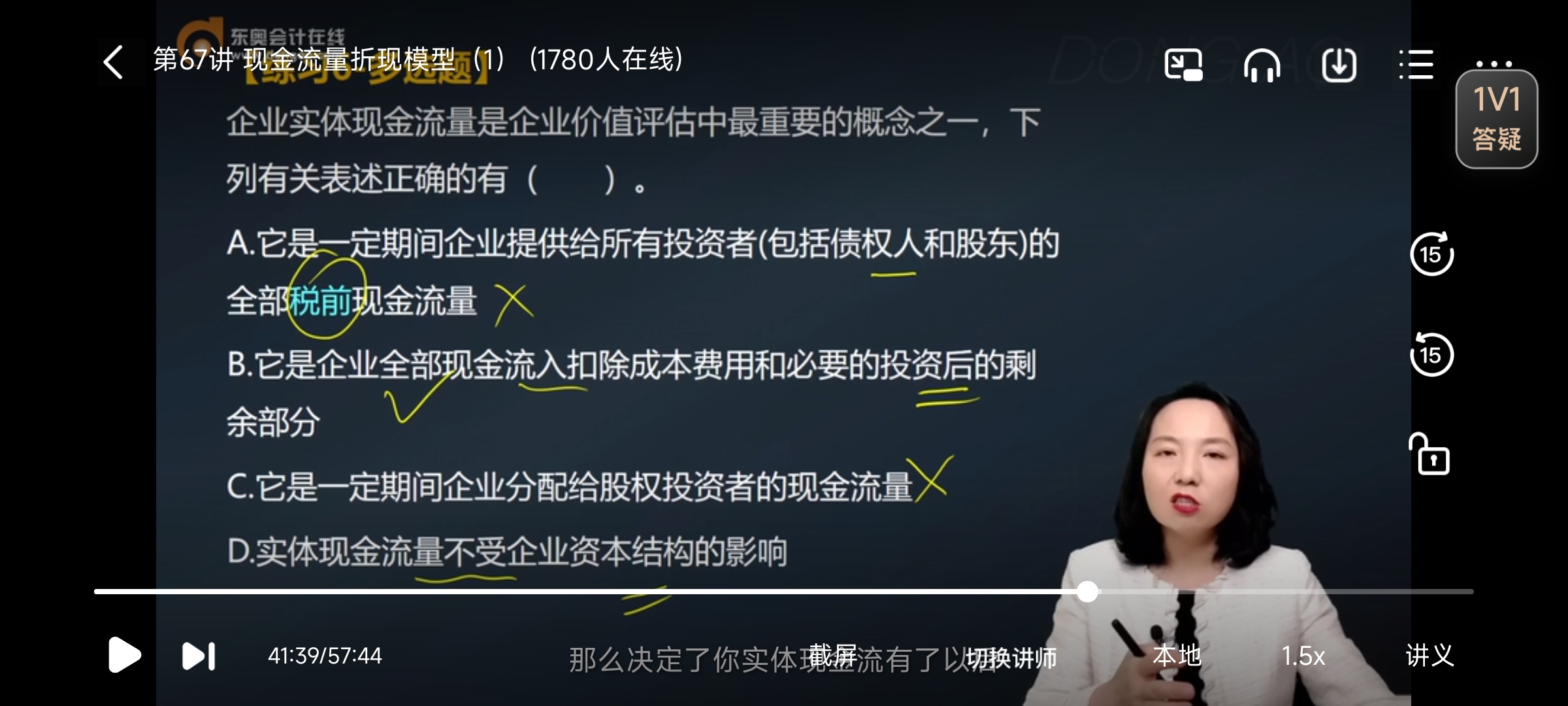

【解析】實體現金流量是企業全部現金流入扣除成本費用和必要的投資后的剩余部分,它是企業一定期間可以提供給所有投資者(包括股東和債權人)的稅后現金流量,選項A錯誤;選項B正確。選項C是股利現金流量的概念,不是實體現金流量的概念,選項C錯誤。實體現金流量通常不受企業資本結構的影響,盡管資本結構可能影響企業的加權平均資本成本并進而影響企業價值,但是這種影響主要反映在折現率上,而不改變實體現金流量,選項D正確。

劉老師

2024-01-24 19:48:06 1213人瀏覽

加權平均資本成本作為折現率,是受資本結構的影響。但是實體現金流是不受資本結構影響的。

盡管資本結構可能影響企業的加權平均資本成本進而影響企業價值,但是這種影響主要反映在折現率上,而不改變實體現金流量。資本結構的變化會導致股權現金流量和債務現金流量發生變動,但現金流量總額不變。實體現金流量來源于經營活動,只受經營風險的影響。從實體現金流量的來源分析,它是經營現金流量超出投資現金流量的部分;從實體現金流量的去向分析,它被用于債務融資活動和權益融資活動,即被用于融資活動。我們不要把實體現金流量的來源和他的去向混合在一起,企業先是通過經營活動產生了實體現金流量,然后再分配給股東和債權人,不能說因為股東和債權人的活動導致了企業產生實體現金流量。

東方欲曉,莫道君行早!相關答疑

-

2024-07-17

-

2024-01-15

-

2024-01-09

-

2021-09-02

-

2020-05-25

津公網安備12010202000755號

津公網安備12010202000755號