產(chǎn)品成本預(yù)算為何不影響現(xiàn)金預(yù)算?

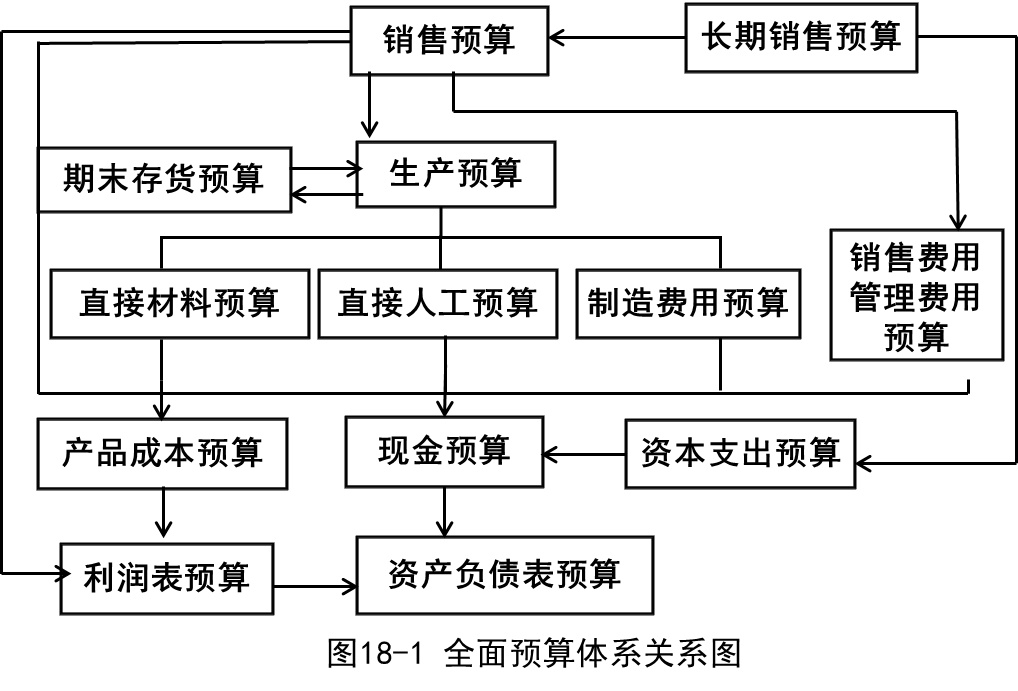

老師,這個圖中,產(chǎn)品成本預(yù)算和現(xiàn)金預(yù)算之間沒有任何箭頭,是不是說產(chǎn)品成本預(yù)算不會匯入現(xiàn)金預(yù)算,為什么?

問題來源:

(三)全面預(yù)算的內(nèi)容

全面預(yù)算是由資本預(yù)算、經(jīng)營預(yù)算和財務(wù)預(yù)算等類別的一系列預(yù)算構(gòu)成的體系。

樊老師

2020-08-23 13:52:11 4575人瀏覽

是的,產(chǎn)品成本預(yù)算,是銷售預(yù)算、生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費用預(yù)算的匯總。其主要內(nèi)容是產(chǎn)品的單位成本和總成本。

現(xiàn)金預(yù)算中“可供使用現(xiàn)金”部分包括期初現(xiàn)金余額和預(yù)算期現(xiàn)金收入,銷貨取得的現(xiàn)金收入是其主要來源。期初的“現(xiàn)金余額”是在編制預(yù)算時預(yù)計的,“銷貨現(xiàn)金收入”的數(shù)據(jù)來自銷售預(yù)算,“可供使用現(xiàn)金”是期初余額與本期現(xiàn)金收入之和。

“現(xiàn)金支出”部分包括預(yù)算期的各項現(xiàn)金支出。“直接材料”“直接人工”“制造費用”“銷售及管理費用”的數(shù)據(jù)分別來自前述有關(guān)預(yù)算。此外,還包括所得稅費用、購置設(shè)備、股利分配等現(xiàn)金支出,有關(guān)的數(shù)據(jù)分別來自另行編制的專門預(yù)算。所以在這里是不涉及產(chǎn)品成本預(yù)算的。主要原因就是產(chǎn)品成本預(yù)算只是匯總預(yù)算,并不直接涉及現(xiàn)金收支,所以不影響現(xiàn)金預(yù)算。

相關(guān)答疑

-

2024-04-07

-

2021-07-09

-

2021-04-17

-

2021-04-03

-

2020-08-22

您可能感興趣的CPA試題

- 單選題 在更換設(shè)備不改變生產(chǎn)能力且新舊設(shè)備未來使用年限不同的情況下,固定資產(chǎn)更新決策應(yīng)選擇的方法是( )。

- 單選題 在確定投資方案相關(guān)的現(xiàn)金流量時,應(yīng)遵循的最基本的原則是( )。

- 單選題 某項目經(jīng)營期為5年,預(yù)計投產(chǎn)第一年經(jīng)營性流動資產(chǎn)需用額為30萬元,經(jīng)營性流動負(fù)債為20萬元,投產(chǎn)第二年經(jīng)營性流動資產(chǎn)需用額為50萬元,經(jīng)營性流動負(fù)債為35萬元,預(yù)計以后每年的經(jīng)營性流動資產(chǎn)需用額均為50萬元,經(jīng)營性流動負(fù)債均為35萬元,則該項目終結(jié)期一次收回的經(jīng)營營運資本為( )萬元。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號