為什么負債增多加權平均資本成本會降低?

為什么負債增多加權平均資本成本會降低?利息抵稅是可以降低一部分成本,但是權益資本成本不是隨著負債的增加而提高嗎?

問題來源:

【考點一】資本結構理論

一、資本結構的含義

是指企業各種長期資本來源的構成和比例關系。

籌資管理中,資本結構有廣義和狹義之分。

廣義的資本結構:指全部債務與股東權益的構成比例

狹義的資本結構:指長期負債與股東權益的構成比例

財務管理中的資本結構指狹義資本結構,短期債務作為營運資本來管理。

二、資本結構的MM理論

無稅的MM理論(1958)

有稅的MM理論(1963)

米勒模型(1976)

(一)MM理論的假設前提

(1)經營風險可以用息稅前利潤的方差來衡量,經營風險相同的企業處于同一風險等級(homogeneous risk class)。

(2)投資者等市場參與者對企業未來的收益與風險的預期相同(homogeneous expectations)。

(3)資本市場是完善的,沒有交易成本。

(4)投資者可同企業一樣以同等利率獲得借款。

(5)無論借債多少,企業及個人的負債均無風險,故負債利率為無風險利率。

(6)投資者預期的EBIT不變,即假設企業的增長率為零,從而所有現金流量都是年金。

本部分的公式中一些代碼

(1)主要指標的代碼

V:企業價值(Value);D:債務價值(Debt);E:權益價值(Equity);r:資本成本率(rate)。

(2)下標的代碼

下標L:表示有杠桿(Leverage )的相關指標

下標U: 表示無杠桿(Unleverage)的相關指標

下標s: 表示股票(stock)的相關指標

下標wacc:表示加權平均資本成本(Weighted average cost of capital)

下標d: 表示債務(debt)的相關指標

(3)上標的代碼——對稅的界定

上標0表示無所得稅下的指標;

上標T表示有企業所得稅下的指標;

上標Tt:表示有企業所得稅和個人所得稅下的指標;

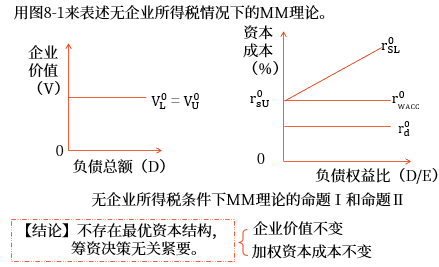

(二)無企業所得稅條件下的MM理論

命題Ⅰ | 基本觀點 | 企業的資本結構與企業價值無關,企業加權平均資本成本與其資本結構無關 |

表達式 | VL=EBIT/rWACC0=VU=EBIT/rsu | |

相關結論 | 1.有負債企業的價值VL=無負債企業的價值VU 2.有負債企業的加權平均資本成本=經營風險等級相同的無負債企業的權益資本成本,即rWACC0=rsu | |

命 題 Ⅱ | 基本觀點 | 有負債企業的權益資本成本隨著財務杠桿的提高而增加 |

表達式 | rsL=rsu+風險溢價=rsu+D/E(rsu-rd) | |

相關結論 | (1)有負債企業的權益資本成本 =無負債企業的權益資本成本 +風險溢價 (2)風險溢價與以市值計算的財務杠桿(債務/權益)成正比例 |

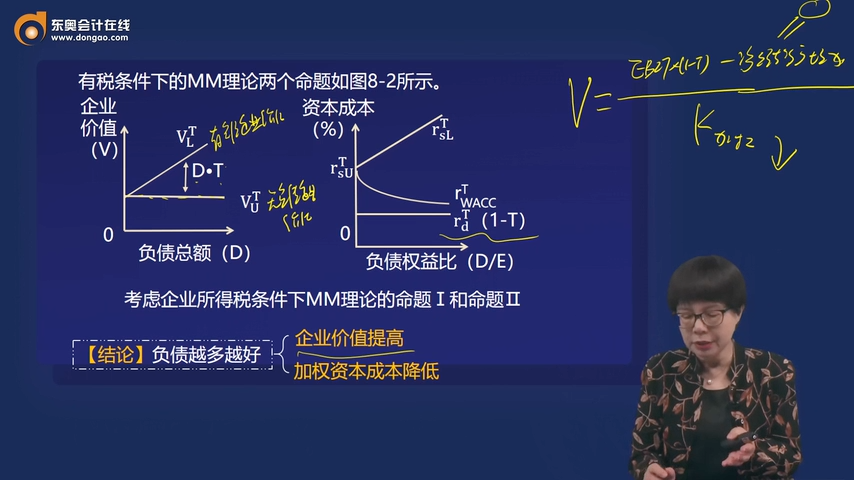

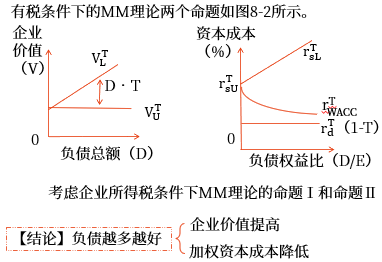

(三)有企業所得稅條件下的MM理論

命題Ⅰ | 基本觀點 | 隨著企業負債比例提高,企業價值也隨之提高,在理論上全部融資來源于負債時,企業價值達到最大 |

表達式 | VL=VU+T×D | |

相關結論 | 有負債企業的價值VL=具有相同風險等級的無負債企業的價值VU+債務利息抵稅收益的現值 | |

命 題 Ⅱ | 基本觀點 | 有負債企業的權益資本成本隨著財務杠桿的提高而增加 |

表達式 | rsL=rsu+風險溢價=rsu+(rsu-rd)(1-T)D/E | |

相關結論 | (1)有債務企業的權益資本成本=相同風險等級的無負債企業的權益資本成本+以市值計算的債務與權益比例成比例的風險報酬 (2)風險報酬取決于企業的債務比例以及所得稅稅率 |

哈馬達模型

1969年,哈馬達在考慮企業所得稅的MM理論的基礎上結合資本資產定價模型提出了哈馬達(Hamada)模型:βsLT=βsUT×[1+(1-T)×D/E]

其中:βsLT表示有稅有負債企業的權益資本貝塔系數;βsUT表示有稅無負債企業的權益資本貝塔系數;T表示企業所得稅稅率;D表示有稅有負債企業的債務價值;E表示有稅有負債企業的權益價值。

與資本資產定價模型相比,哈馬達模型將權益資本承擔的系統風險分為經營風險和財務風險。

有稅條件下的MM理論與無稅條件下的MM理論的關系

區別

項目 | 無稅的MM理論 | 有稅的MM理論 |

企業價值 | 負債比重不影響企業價值 | 負債比重越大,企業價值越大 |

加權平均資本成本 | 負債比重不影響加權平均資本成本 | 負債比重越大,加權平均資本成本越低 |

聯系

項目 | 無稅的MM理論 | 有稅的MM理論 |

資本結構對權益資本成本影響 | 負債比重越大,權益資本成本越高 | 負債比重越大,權益資本成本越高 |

受是否考慮稅的影響,二者會有差異 | ||

資本結構對負債資本成本影響 | 不影響 | 不影響 |

二者的差異是由(1-T)引起的,有稅時的負債資本成本比無稅時的要小 | ||

查看完整問題

宮老師

2025-05-27 09:49:00 390人瀏覽

哈嘍!努力學習的小天使:

負債的資本成本低于權益資本成本,增加負債可以降低加權平均資本成本,雖然隨著負債的提高權益資本成本是提高的,但整體來說加權平均資本成本仍是下降的。

在有稅MM理論下,由于負債利息的抵稅效應,有負債企業的價值與無負債企業的價值相比,多了一部分債務利息抵稅收益的現值。即:VL=VU+DT。債務越多,債務利息抵稅收益的現值越大,企業的價值越大。企業價值=EBIT*(1-T)/rwacc,在EBIT一樣的情況下,企業價值越大,意味著rwacc越小。所以,有稅MM理論下,隨著債務比例的增加,加權平均資本成本是下降的。

每個努力學習的小天使都會有收獲的,加油!

有幫助(5)

答案有問題?

相關答疑

-

2023-07-07

-

2020-08-29

-

2020-08-26

-

2020-08-25

-

2020-07-12

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號