5%的景區管理費為什么按稅后營業收入計算?

第五章 投資項目資本預算>綜合題>第1題 第2小題>試題ID:2904593

這里收取的5%管理費為什么按照稅后營業收入為基礎計算?

問題來源:

甲公司是一家建設投資公司,業務涵蓋市政工程綠化、旅游景點開發等領域。近年來,夏日納涼休閑項目受到青睞,甲公司計劃在位于市郊的A公園開發W峽谷漂流項目(簡稱“W項目”),目前正在進行項目評價,有關資料如下:

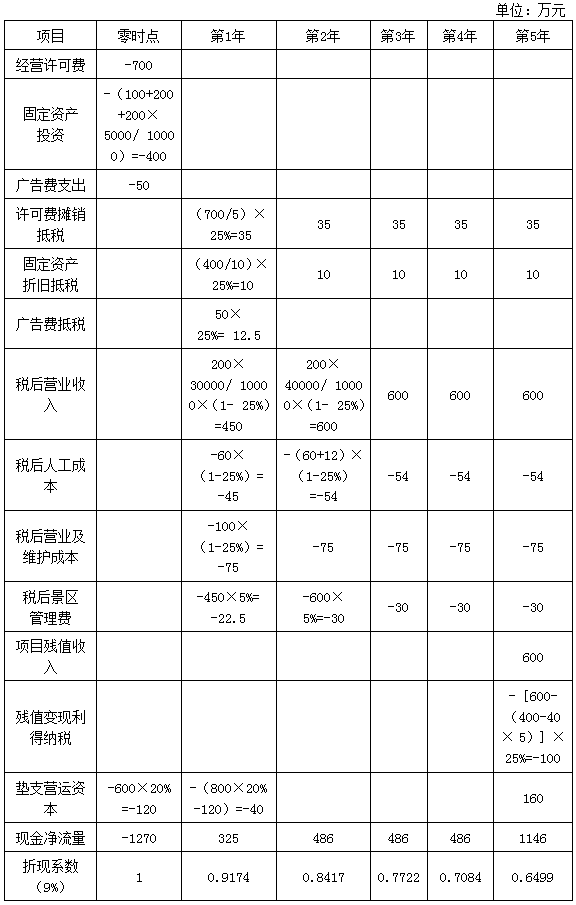

(1)甲公司與A公園進行洽談并初步約定,甲公司一次性支付給A公園經營許可費700萬元(稅法規定在5年內攤銷,期滿無殘值),取得W項目5年的開發與經營權;此外,甲公司還需每年按營業收入的5%向A公園支付景區管理費。

(2)W項目前期投資包括:修建一座蓄水池,預計支出100萬元;漂流景區場地、設施等固定資產投資200萬元;購入橡皮艇200艘,每艘市價5000元。按稅法規定,以上固定資產可在10年內按直線法計提折舊,期滿無殘值。5年后,A公園以600萬元買斷W項目,甲公司退出W項目的經營。

(3)為宣傳推廣W項目,前期需投入廣告費50萬元。按稅法規定,廣告費在項目運營后第1年年末稅前扣除。甲公司經調研預計W項目的游客服務價格為200元/人次,預計第1年可接待游客30000人次;第2年及以后年度項目將滿負荷運營,預計每年可接待游客40000人次。

(4)預計W項目第1年的人工成本支出為60萬元,第2年增加12萬元,以后各年人工成本保持不變。

(5)漂流河道、橡皮艇等設施的年維護成本及其他營業開支預計為100萬元。

(6)為維持W項目正常運營,預計需按照營業收入的20%墊支營運資本。

(7)甲公司計劃以2/3(負債/權益)的資本結構為W項目籌資。如果決定投資該項目,甲公司將于2023年10月發行5年期債券。由于甲公司目前沒有已上市債券,擬采用風險調整法確定債務資本成本。W項目的權益資本相對其稅后債務資本成本的風險溢價為5%。

甲公司的信用級別為BB級,目前國內上市交易的BB級公司債券有3種,這3種債券及與其到期日接近的政府債券的到期收益率如下:

(8)預計W項目短時間可建成,可以假設沒有建設期。為簡化計算,假設經營許可費、項目初始投資、廣告費均發生在第1年年初(零時點),項目營業收入、付現營業費用等均發生在以后各年年末,墊支的營運資本于各年年初投入,在項目結束時全部收回。

(9)甲公司適用的企業所得稅稅率為25%。

要求:

(1)甲公司與A公園進行洽談并初步約定,甲公司一次性支付給A公園經營許可費700萬元(稅法規定在5年內攤銷,期滿無殘值),取得W項目5年的開發與經營權;此外,甲公司還需每年按營業收入的5%向A公園支付景區管理費。

(2)W項目前期投資包括:修建一座蓄水池,預計支出100萬元;漂流景區場地、設施等固定資產投資200萬元;購入橡皮艇200艘,每艘市價5000元。按稅法規定,以上固定資產可在10年內按直線法計提折舊,期滿無殘值。5年后,A公園以600萬元買斷W項目,甲公司退出W項目的經營。

(3)為宣傳推廣W項目,前期需投入廣告費50萬元。按稅法規定,廣告費在項目運營后第1年年末稅前扣除。甲公司經調研預計W項目的游客服務價格為200元/人次,預計第1年可接待游客30000人次;第2年及以后年度項目將滿負荷運營,預計每年可接待游客40000人次。

(4)預計W項目第1年的人工成本支出為60萬元,第2年增加12萬元,以后各年人工成本保持不變。

(5)漂流河道、橡皮艇等設施的年維護成本及其他營業開支預計為100萬元。

(6)為維持W項目正常運營,預計需按照營業收入的20%墊支營運資本。

(7)甲公司計劃以2/3(負債/權益)的資本結構為W項目籌資。如果決定投資該項目,甲公司將于2023年10月發行5年期債券。由于甲公司目前沒有已上市債券,擬采用風險調整法確定債務資本成本。W項目的權益資本相對其稅后債務資本成本的風險溢價為5%。

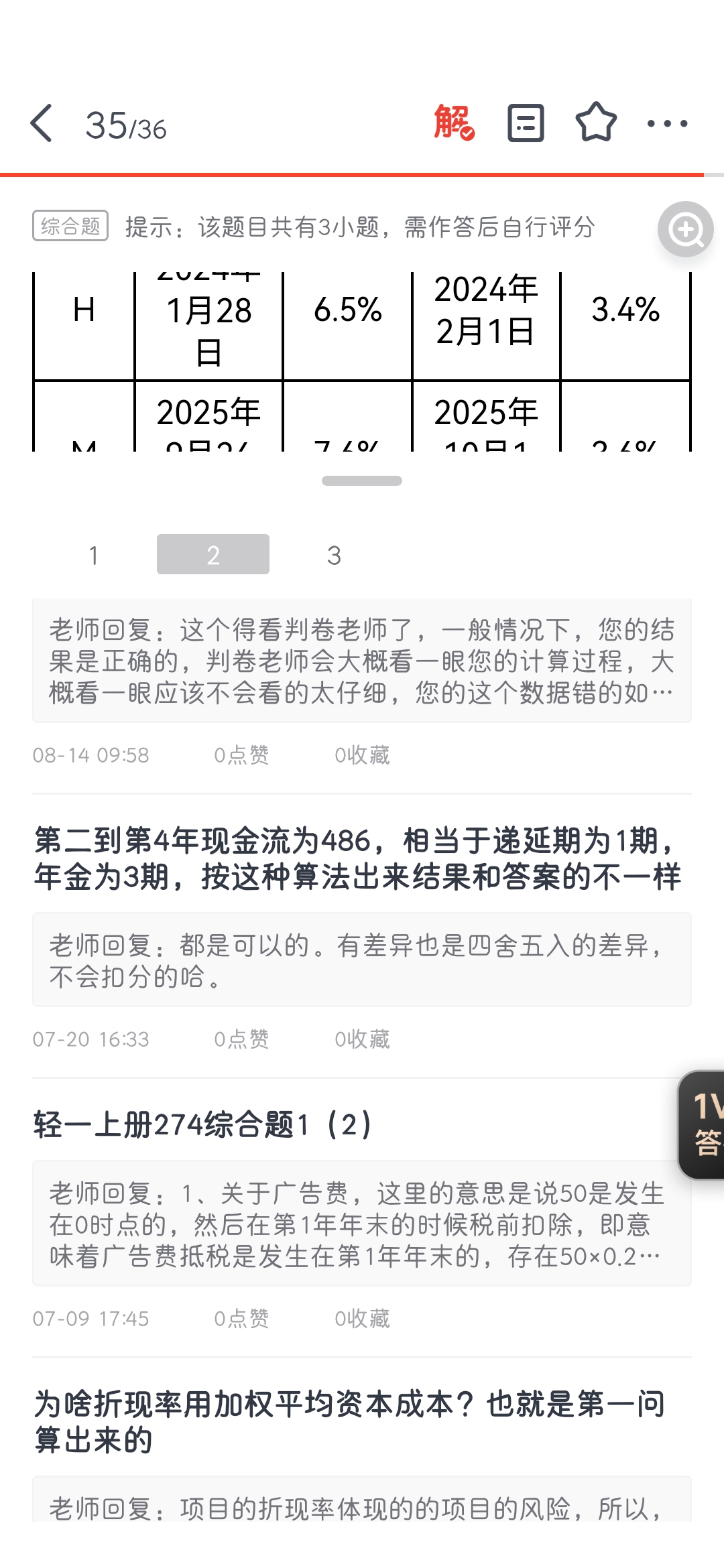

甲公司的信用級別為BB級,目前國內上市交易的BB級公司債券有3種,這3種債券及與其到期日接近的政府債券的到期收益率如下:

|

發債公司 |

上市債券到期日 |

上市債券到期 收益率 |

政府債券到期日 |

政府債券到期 收益率 |

|

H |

2024年1月28日 |

6.5% |

2024年2月1日 |

3.4% |

|

M |

2025年9月26日 |

7.6% |

2025年10月1日 |

3.6% |

|

L |

2028年10月15日 |

8.3% |

2028年10月10日 |

4.3% |

(9)甲公司適用的企業所得稅稅率為25%。

要求:

(1)根據所給資料,估計無風險報酬率,計算W項目的加權平均資本成本,其中債務資本成本采用風險調整法計算,權益資本成本采用債券收益率風險調整模型計算。

無風險報酬率為5年后到期的政府債券到期收益率,即4.3%。

企業信用風險補償率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]/3=3.7%

稅前債務資本成本=4.3%+3.7%=8%

股權資本成本=8%×(1-25%)+5%=11%

加權平均資本成本=8%×(1-25%)×(2/5)+11%×(3/5)=9%

企業信用風險補償率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]/3=3.7%

稅前債務資本成本=4.3%+3.7%=8%

股權資本成本=8%×(1-25%)+5%=11%

加權平均資本成本=8%×(1-25%)×(2/5)+11%×(3/5)=9%

(2)計算W項目的初始(零時點)現金流量、每年的現金凈流量及項目的凈現值(計算過程及結果填入下方表格中),判斷項目是否可行并說明原因。

W項目凈現值大于0,項目可行。

(3)以項目目前凈現值為基準,假設W項目各年接待游客人次下降10%,用敏感程度法計算凈現值對接待游客人次的敏感系數。

接待游客人次下降10%: 0時點營運資本墊支會減少10%:

對現金流量的影響=120×10%=12(萬元)

1時點營運資本墊支會減少10%:對現金流量的影響=40×10%=4(萬元)

第1年稅后營業收入會減少10%:對現金流量的影響=-450×10%=-45(萬元)

第1年稅后景區管理費會減少10%:對現金流量的影響=22.5×10%=2.25(萬元)

第2~5年稅后營業收入會減少10%:對現金流量的影響=-600×10%=-60(萬元)

第2~5年稅后景區管理費會減少10%:對現金流量的影響=30×10%=3(萬元)

第5年年末回收營運資本會減少10%:對現金流量的影響=-160×10%=-16(萬元)

游客人次下降10%時項目凈現值變化=12+4×(P/F,9%,1)-45×(P/F,9%,1)+2.25×(P/F,9%,1)-60×(P/A,9%,4)×(P/F,9%,1)+3×(P/A,9%,4)×(P/F,9%,1)-16×(P/F,9%,5)=-203.36(萬元)

凈現值對游客人次的敏感系數=凈現值變動率/游客人次變動率=(-203.36/901.59)/(-10%)=2.26。

第1年稅后營業收入會減少10%:對現金流量的影響=-450×10%=-45(萬元)

第1年稅后景區管理費會減少10%:對現金流量的影響=22.5×10%=2.25(萬元)

第2~5年稅后營業收入會減少10%:對現金流量的影響=-600×10%=-60(萬元)

第2~5年稅后景區管理費會減少10%:對現金流量的影響=30×10%=3(萬元)

第5年年末回收營運資本會減少10%:對現金流量的影響=-160×10%=-16(萬元)

游客人次下降10%時項目凈現值變化=12+4×(P/F,9%,1)-45×(P/F,9%,1)+2.25×(P/F,9%,1)-60×(P/A,9%,4)×(P/F,9%,1)+3×(P/A,9%,4)×(P/F,9%,1)-16×(P/F,9%,5)=-203.36(萬元)

凈現值對游客人次的敏感系數=凈現值變動率/游客人次變動率=(-203.36/901.59)/(-10%)=2.26。

查看完整問題

王老師

2023-11-23 18:00:13 2094人瀏覽

尊敬的學員,您好:

題目并沒有說明按照稅后營業收入計算,所以我們正常管理費用應該是稅前收入*5%計算

也就是營業收入=200×30000/10000=600

景區管理費用=600×5%=30

因為是管理費用可以抵減所得稅,所以跟正常的營業及維護成本一樣,要計算一個稅后的景區管理費用,30×(1-25%)=22.5,因為是流出所以是-22.5

因為稅后營業收入考慮完所得稅了,所以您用稅后的營業收入直接乘5%可以得到一個稅后的景區管理費用。一步到位而已。

若您還有疑問,歡迎提問,我們繼續討論溝通,加油~~~~~~~祝您學習愉快~~~~

有幫助(1)

答案有問題?

相關答疑

-

2025-04-19

-

2024-08-16

-

2024-07-23

-

2023-08-16

-

2022-04-15

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號