問題來源:

![]()

![]()

![]()

![]()

![]()

查看完整問題

劉老師

2019-08-28 16:08:18 13236人瀏覽

勤奮可愛的學員,你好:

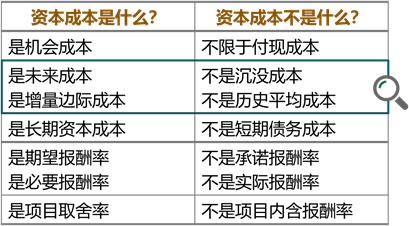

到期收益率和市場利率一般是適用于債券的,到期收益率是根據債券價格計算的折現率,而市場利率是計算債券價值的折現率。

期望報酬率和必要報酬率一般用于股票,期望報酬率是根據股票價格計算的折現率,而必要報酬率是計算股票價值的折現率。

期望盈利下的折現率,也就是期望報酬率,您代入凈現值式子中去求的時候,凈現值是等于0的,因此其實內含報酬率就是期望報酬率

明天的你會感激現在拼命的自己,加油!

有幫助(23)

答案有問題?

相關答疑

-

2024-08-15

-

2024-01-23

-

2021-07-18

-

2021-04-12

-

2020-06-10

您可能感興趣的CPA試題

- 單選題 甲房地產公司于2020年1月1日將一幢商品房對外出租并采用公允價值模式計量,租期為3年,每年12月31日收取租金100萬元。出租時,該幢商品房的成本為5000萬元,未計提存貨跌價準備,公允價值為5300萬元。2020年12月31日,該幢商品房的公允價值為5250萬元。假定所得稅稅率為25%,則甲房地產公司2020年影響綜合收益總額的金額為( )萬元。

- 單選題 乙公司對投資性房地產采用公允價值模式計量,乙公司擁有一項自用房產原值為4000萬元,預計使用年限20年,預計凈殘值為0,采用年限平均法計提折舊,該房產在2014年12月達到可使用狀態。2017年12月31日,該項房產停止自用開始用于出租,同日該房產公允價值為3800萬元,2018年12月31日該房產公允價值為3850萬元,2019年12月31日該房產公允價值為3900萬元,2020年2月1日乙公司

- 單選題 2019年5月10日,甲公司對外出租的一棟辦公樓租賃期滿,甲公司收回后將其出售,取得價款5400萬元。甲公司對投資性房地產采用成本模式進行后續計量,出售時,該辦公樓原價為6800萬元,已計提累計折舊1300萬元,已計提減值準備200萬元。假定不考慮相關稅費等其他因素的影響,則甲公司出售該項投資性房地產對營業利潤的影響金額為( )萬元。

津公網安備12010202000755號

津公網安備12010202000755號