問題來源:

財務分析與預測

甲公司為一家制衣公司,為了預測融資需求,安排增長所需資金,財務經理請你協助安排有關的財務分析工作,該項分析需要依據管理用財務報表進行,相關資料如下:

【資料一】年傳統的簡要資產負債表(單位:萬元)。

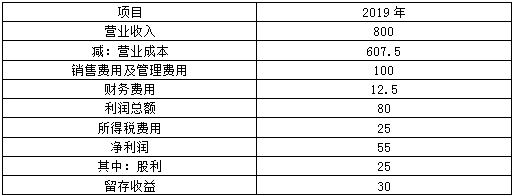

【資料二】傳統的簡要利潤表(單位:萬元)。

【資料三】企業經營貨幣資金占營業收入的比重2%;其他應付款中不含應付股利和應付利息;經營損益所得稅和金融損益所得稅根據當年實際負擔的平均所得稅率進行分攤。

要求:

(1)編制管理用資產負債表

管理用資產負債表數據(單位:萬元)

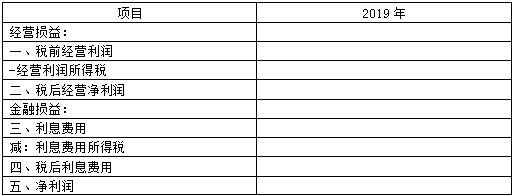

(2)編制管理用利潤表

編制管理用利潤表(單位:萬元)

(3)基于甲公司管理用財務報表有關數據,計算下表列出的2019年財務比率(結果填入下方表格中,不用列出計算過程,為簡化起見,取自資產負債表的數均取期末數)。

(4)計算甲公司權益凈利率與上年相比的差異并使用因素分析法,按照凈經營資產凈利率、稅后利息率和凈財務杠桿的順序,對該差異進行定量分析。

2018年:16.61%+(16.61%-6.57%×44.21%=21.05%

替換凈經營資產凈利率:16.52%+(16.52%-6.57%)×44.21%=20.92%

替換稅后利息率:16.52%+(16.52%-7.31%)×44.21%=20.59%

替換凈財務杠桿:16.52%+(16.52%-7.31%)×43.93%=20.57%

凈經營資產凈利率下降導致權益凈利率下降0.13%;稅后利息率上升導致權益凈利率下降0.33%;凈財務杠桿下降導致權益凈利率下降0.02%。

(5)如果公司經營資產、經營負債占收入的比不變,2020年預計的營業凈利率、留存利潤比率不變,如果公司2020年不打算從外部融資,且沒有可動用金融資產,2020年預計的銷售增長率為多少?

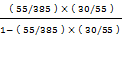

內含增長率= =8.45%

=8.45%

或:=

(6)如果公司2020年的經營效率、財務政策保持不變,不增發股票或回購股票,2020年預計的銷售增長率為多少?

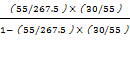

可持續增長率= =12.63%

=12.63%

(7)如果公司的目標銷售增長率為25%:

①為實現2020年銷售增長25%的目標,假設不改變經營效率和財務政策,2020年融資總需求為多少?應從外部籌集的股權資金為多少?

②如果2020年公司擬通過內含增長實現25%的銷售增長率目標,假設沒有可動用金融資產,若不改變股利政策和凈經營資產周轉率,2020年凈營業凈利率將變為多少?

①凈經營資產周轉次數不變,凈經營資產增長率=25%

融資總需求=增加的凈經營資產=385×25%=96.25(萬元)

由于不改變經營效率和財務政策,故:所有者權益增長率=25%

所有者權益增加=267.5×25%=66.875(萬元)

2020年預計收入=800×(1+25%)=1000(萬元)

營業凈利率=55÷800=6.88%

留存收益增加=1000×6.88%×54.55%=37.53(萬元)

增發的權益資本=66.875-37.53=29.35(萬元)

②凈經營資產周轉次數=800/385

利潤留存率=30/55

25%=[(800/385)×營業凈利率×(30/55)]/[1-(800/385)×營業凈利率×(30/55)]

解得:營業凈利率=17.65%。

樊老師

2020-09-03 09:46:29 3172人瀏覽

經營流動資產=800*2%+145+150+26.5=337.5(萬元)

經營流動負債=110+25=135(萬元)

經營長期資產=182.5萬元

0=經營資產銷售百分比-經營負債銷售百分比-(1+增長率)/增長率*營業凈利率*利潤留存率

0=(337.5+182.5)/800-135/800-[(1+X)/X]*(55/800)*(30/55)

0=0.48125-[(1+X)/X]*0.0375

(1+X)/X=12.83

X=8.45%

您再理解一下,如有其他疑問歡迎繼續交流,加油!相關答疑

-

2024-01-14

-

2022-04-14

-

2021-09-23

-

2020-07-16

-

2020-07-06

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號