經營負債銷售百分比越高,內含增長率越高的推導。

財務成本管理(2023)>考點精講班-Weibo>習題、增長率與資本需求的測算>25分31秒>講義段ID: 7504780

這個C選項能解釋多一點嗎;謝謝

問題來源:

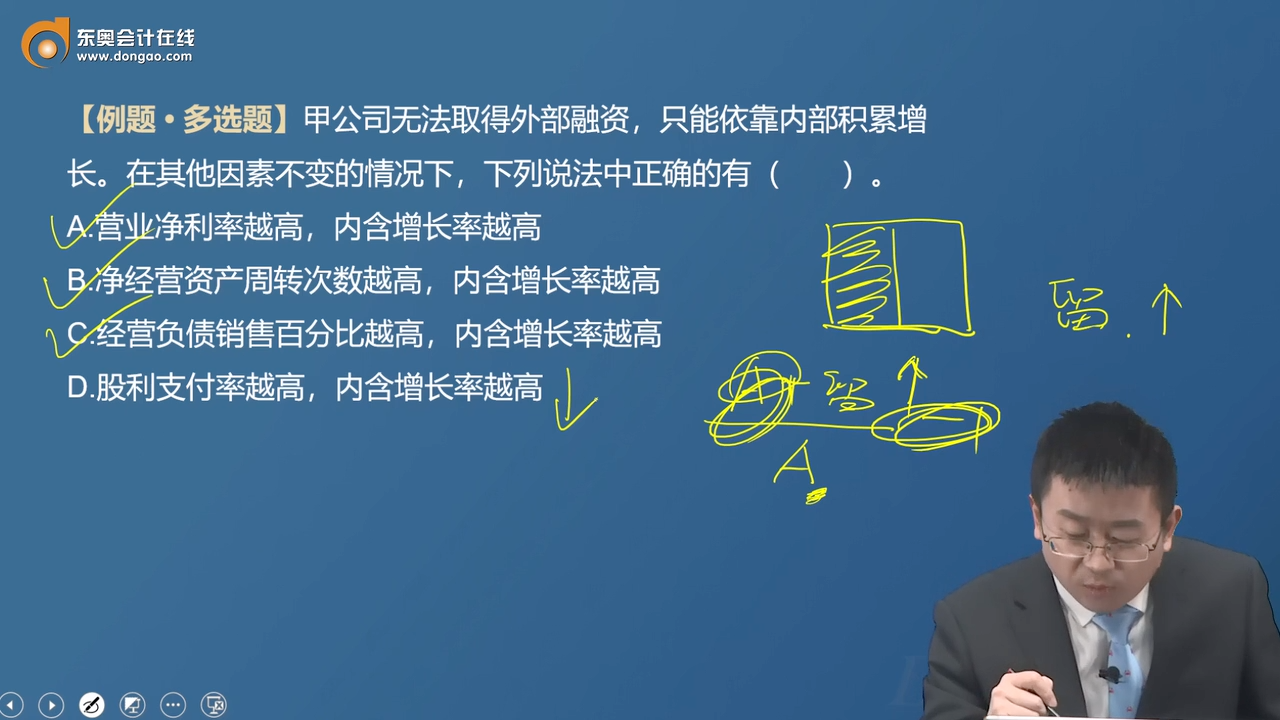

例題·多選題

A.營業凈利率越高,內含增長率越高

B.凈經營資產周轉次數越高,內含增長率越高

C.經營負債銷售百分比越高,內含增長率越高

D.股利支付率越高,內含增長率越高

【答案】ABC

【解析】營業凈利率、凈經營資產周轉次數變大都能增加凈利潤,利潤留存額的增加有利于提高內含增長率,選項A、B正確;經營負債銷售百分比提高,會使凈經營資產銷售百分比降低,進而凈經營資產周轉次數增加,因此使內含增長率提高,選項C正確;預計利潤留存率與預計股利支付率反向變動,所以預計股利支付率與內含增長率反向變動,選項D錯誤。

【解題技巧】特例法(以選項A為例)

①特例1:營業凈利率為0,則凈利潤為0,利潤留存額為0,內含增長率為0。

②特例2:營業凈利率為任意X%,則凈利潤大于0,利潤留存額大于0,內含增長率大于0。

從特例1到特例2是提高營業凈利率,導致內含增長率變大,所以選項A正確。

查看完整問題

張老師

2023-12-03 12:58:08 1341人瀏覽

尊敬的學員,您好:

您看一下推導過程:

經營負債百分比提高,內含增長率提高:

凈經營資產周轉率=營業收入/凈經營資產=營業收入/(經營資產-經營負債)=1/[(經營資產-經營負債)/營業收入]

=1/(經營資產/營業收入-經營負債/營業收入)=1/(經營資產銷售百分比-經營負債銷售百分比)

當經營負債銷售百分比提高時,凈經營資產周轉率提高。

內含增長率=預計營業凈利率×預計凈經營資產周轉率×預計利潤留存率/(1-預計營業凈利率×預計凈經營資產周轉率×預計利潤留存率)

如果分子分母同時除以預計凈經營資產周轉率

可以得到

內含增長率=預計營業凈利率×預計利潤留存率/(1/預計凈經營資產周轉率-預計營業凈利率×預計利潤留存率)

所以預計凈經營資產周轉率越高的話,分母是變小的。所以內含增長率是提高的。

說明經營負債銷售百分比提高,內含增長率提高。

有幫助(10)

答案有問題?

相關答疑

-

2024-04-19

-

2024-01-14

-

2021-09-23

-

2020-10-07

-

2020-07-16

津公網安備12010202000755號

津公網安備12010202000755號