如何判斷經營負債、經營資產銷售百分比與內含增長率變動關系

財務成本管理(2024)>1V1專享-快速基礎班-李運河>內含增長率的測算、外部資本需求的測算>18分50秒>講義段ID: 8278266

老師,CD怎樣判斷出來是同向還是反向變動呀?

問題來源:

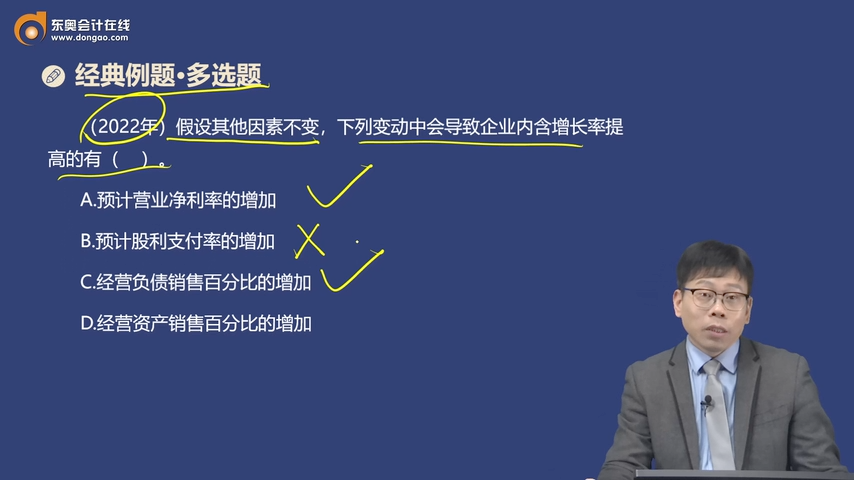

經典例題·多選題

A.預計營業凈利率的增加

B.預計股利支付率的增加

C.經營負債銷售百分比的增加

D.經營資產銷售百分比的增加

【答案】AC

【解析】內含增長率=[預計營業凈利率×預計凈經營資產周轉次數×(1-預計股利支付率)]/{1-[預計營業凈利率×預計凈經營資產周轉次數×(1-預計股利支付率)]},根據公式可知,在其他因素不變的情況下,預計營業凈利率和經營負債銷售百分比與內含增長率同向變動;預計股利支付率和經營資產銷售百分比與內含增長率反向變動。選項AC正確;選項BD錯誤。

查看完整問題

宮老師

2024-04-19 17:18:06 689人瀏覽

勤奮刻苦的同學,您好:

內含增長率=[預計營業凈利率×預計凈經營資產周轉次數×(1-預計股利支付率)]/{1-[預計營業凈利率×預計凈經營資產周轉次數×(1-預計股利支付率)]}

預計凈經營資產周轉次數和內含增長率同向變動,凈經營資產周轉次數=1/(經營資產銷售百分比-經營負債銷售百分比),所以經營資產銷售百分比和內含增長率反向變動。經營負債銷售百分比和內含增長率同向變動。

每個努力學習的小天使都會有收獲的,加油!

有幫助(4)

答案有問題?

相關答疑

-

2024-07-15

-

2024-04-16

-

2024-01-14

-

2023-12-03

-

2020-10-07

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號