存貨C的計算方法詳解

老師,答案中根據存貨周轉次數的計算:

營業收入/存貨-營業成本/存貨=5

這個相減的公式是根據什么原理去相減的?不太明白為什么營業收入/存貨可以直接去減營業成本/存貨

問題來源:

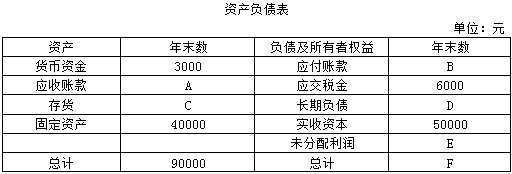

ABC公司2020年年末資產負債表如下,該公司的年末流動比率為2.5,資產負債率為0.6,以銷售額和年末存貨計算的存貨周轉次數為12次;以營業成本和年末存貨計算的存貨周轉次數為7次;本年銷售毛利額為50000元。

要求:利用資產負債表中已有的數據和以上已知資料計算表中A~F的項目金額,將計算結果直接填入表格內。

要求:利用資產負債表中已有的數據和以上已知資料計算表中A~F的項目金額,將計算結果直接填入表格內。

(1)由于銷售毛利=營業收入-營業成本=50000元

根據存貨周轉次數的計算:

營業收入/存貨-營業成本/存貨=12-7=5

則:存貨C=10000元

(2)應收賬款A=90000-40000-10000-3000=37000(元)

(3)流動資產=3000+37000+10000=50000(元)

又由于流動比率=流動資產/流動負債

所以:2.5=50000/流動負債

解得:流動負債=50000÷2.5=20000(元)

則:應付賬款B=流動負債-應交稅金=20000-6000=14000(元)

(4)由于:資產負債率=總負債/總資產=0.6

故,總負債=0.6×90000=54000(元)

則:長期負債D=54000-14000-6000=34000(元)

(5)F=90000(元)

未分配利潤E=90000-54000-50000=-14000(元)。

根據存貨周轉次數的計算:

營業收入/存貨-營業成本/存貨=12-7=5

則:存貨C=10000元

(2)應收賬款A=90000-40000-10000-3000=37000(元)

(3)流動資產=3000+37000+10000=50000(元)

又由于流動比率=流動資產/流動負債

所以:2.5=50000/流動負債

解得:流動負債=50000÷2.5=20000(元)

則:應付賬款B=流動負債-應交稅金=20000-6000=14000(元)

(4)由于:資產負債率=總負債/總資產=0.6

故,總負債=0.6×90000=54000(元)

則:長期負債D=54000-14000-6000=34000(元)

(5)F=90000(元)

未分配利潤E=90000-54000-50000=-14000(元)。

查看完整問題

楊老師

2021-05-31 15:20:28 2419人瀏覽

哈嘍!努力學習的小天使:

以銷售額和年末存貨計算的存貨周轉次數為12次;以營業成本和年末存貨計算的存貨周轉次數為7次

這樣是銷售額/存貨=12,營業成本/存貨=7

銷售額/存貨-營業成本/存貨=(銷售額-營業成本)/存貨=12-7=5

有幫助(4)

答案有問題?

相關答疑

-

2023-07-06

-

2022-07-23

-

2020-09-05

-

2020-06-25

-

2019-08-03

津公網安備12010202000755號

津公網安備12010202000755號