問題來源:

第二節 針對認定層次重大錯報風險的進一步審計程序

二、進一步審計程序的性質

(一)進一步審計程序的性質的含義

進一步審計程序的性質:是指進一步審計程序的目的和類型。

|

性質 |

目的 |

類型 |

|

控制測試 |

確定內部控制運行的有效性 |

詢問、觀察、檢查、重新執行(★★) |

|

實質性程序 |

發現認定層次的重大錯報 |

詢問、觀察、檢查、函證、重新計算和分析程序(★★) |

張老師

2020-05-17 08:50:59 4599人瀏覽

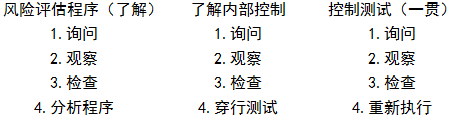

穿行測試是指追蹤交易在財務報告信息系統中的處理過程,注冊會計師選取一筆或很少幾筆交易了解其如何生成、記錄、處理和報告,采用詢問、觀察、檢查等程序以確定是否與之前了解的一樣,以及是否得到執行,通常是針對交易循環進行穿行測試。如注冊會計師選取一筆有代表性的交易,按交易的流程采用詢問、觀察、檢查的方法來追蹤這筆交易如何生成、如何記錄,在交易流程的相關內部控制是如何控制這項銷售交易的,從而判斷內部控制是否和先前了解的一樣。

而重新執行是在控制測試中執行,注冊會計師會選取一定的樣本量,重新獨立執行作為被審計單位內部控制組成部分的程序或控制,也就是自已完全按照被審計單位的內部控制獨立的執行一遍,再和被審計單位執行的相比較,以確定被審計單位內部控制是否得到有效的運行。如注冊會計師獨立編制銀行存款余額調節表,再與被審計單位編制的余額調節表相核對,看被審計單位這項內部控制是否得到有效執行。

穿行測試是個集合程序,是詢問、觀察、檢查的集合程序,并不是一個單獨的程序,用于了解內部控制。重新執行是一個單獨的程序,用于控制測試~

您再理解一下,如有其他疑問歡迎繼續交流,加油!相關答疑

-

2023-05-12

-

2022-06-18

-

2020-05-07

-

2020-05-06

-

2019-08-17

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號