問題來源:

ABC會計師事務所的A注冊會計師負責審計上市公司甲公司2022年度財務報表和2022年末財務報告內部控制,采用整合審計方法執行審計。與內部控制審計相關的部分事項摘錄如下:

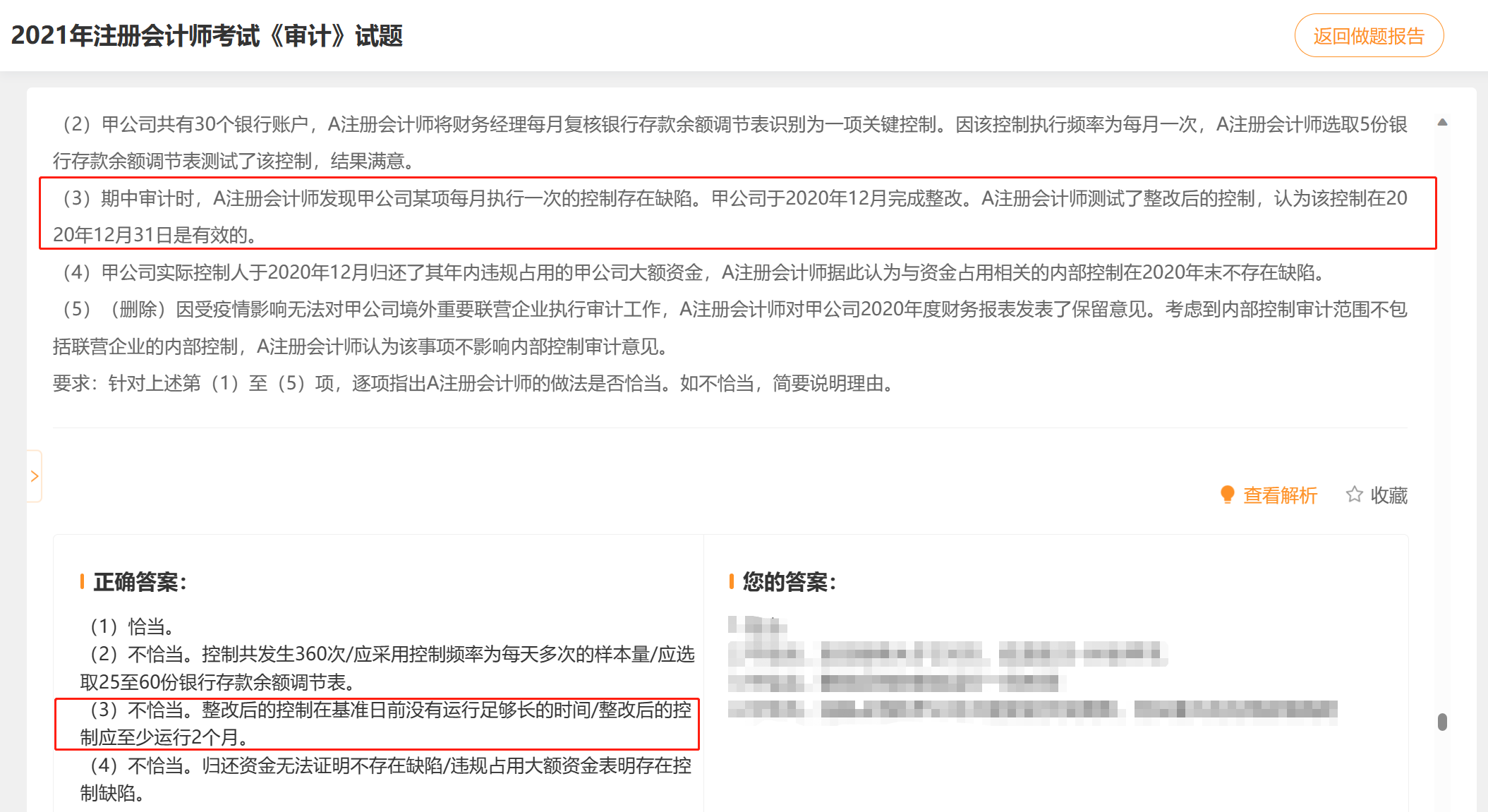

(1)A注冊會計師識別到甲公司財務報告內部控制雖然不存在重大缺陷,但仍有一項或多項重大事項需要提請內部控制審計報告使用者注意,因此在內部控制審計報告中增加強調事項段予以說明。

(2)針對甲公司異常銷售交易優惠價格和折扣的授權審批控制,A注冊會計師抽取25筆銷售交易發票,發票的數量、單價和金額計算正確,結果滿意。

(3)針對每日發生多次的原材料采購業務是否入賬,A注冊會計師選取金額超過財務報表整體重要性的原材料采購入庫項目進行了測試,結果滿意。

(4)期中審計時,A注冊會計師發現甲公司某項每天執行多次的控制存在缺陷。甲公司截至2022年12月1日完成整改。A注冊會計師測試了整改后的控制,認為該控制在2022年12月31日是有效的。

(5)在審計報告日前,A注冊會計師知悉對甲公司2022年末內部控制有效性存在重大負面影響的期后事項,A注冊會計師與甲公司治理層進行了書面溝通,且在內部控制審計報告中增加強調事項段予以披露。

要求:針對上述第(1)至(5)項,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(1)A注冊會計師識別到甲公司財務報告內部控制雖然不存在重大缺陷,但仍有一項或多項重大事項需要提請內部控制審計報告使用者注意,因此在內部控制審計報告中增加強調事項段予以說明。

(2)針對甲公司異常銷售交易優惠價格和折扣的授權審批控制,A注冊會計師抽取25筆銷售交易發票,發票的數量、單價和金額計算正確,結果滿意。

(3)針對每日發生多次的原材料采購業務是否入賬,A注冊會計師選取金額超過財務報表整體重要性的原材料采購入庫項目進行了測試,結果滿意。

(4)期中審計時,A注冊會計師發現甲公司某項每天執行多次的控制存在缺陷。甲公司截至2022年12月1日完成整改。A注冊會計師測試了整改后的控制,認為該控制在2022年12月31日是有效的。

(5)在審計報告日前,A注冊會計師知悉對甲公司2022年末內部控制有效性存在重大負面影響的期后事項,A注冊會計師與甲公司治理層進行了書面溝通,且在內部控制審計報告中增加強調事項段予以披露。

要求:針對上述第(1)至(5)項,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

查看完整問題

張老師

2023-08-19 13:42:10 1839人瀏覽

哈嘍!努力學習的小天使:

這兩個題目是不同的,21年的真題中是【每月執行一次】,而本題中是【每天執行多次】,對于這兩種的要求是不同的,老師先將相關知識點為您進行下列示:

如果被審計單位在基準日前對存在缺陷的控制進行了整改,整改后的控制需要運行足夠長的時間,才能使注冊會計師得出其是否有效的審計結論。注冊會計師應當根據控制的性質和與控制相關的風險,合理運用職業判斷,確定整改后控制運行的最短期間(或整改后控制的最少運行次數)以及最少測試數量。整改后控制運行的最短期間(或最少運行次數)和最少測試數量參見表20-8。

整改后控制運行的最短期間(或最少運行次數)和最少測試數量

控制運行頻率 | 整改后控制運行的最短期間或最少運行次數 | 最少測試數量 |

每季1次 | 2個季度 | 2 |

每月1次 | 2個月 | 2 |

每周1次 | 5周 | 5 |

每天1次 | 20天 | 20 |

每天多次 | 25次(分布于涵蓋多天的期間,通常不少于15天) | 25 |

根據這個表您可以看出,如果是每月一次,那么至少要運行兩個月,而每天多次,只要超過15天就可以了,本題中運行時間超過了15天,所以是恰當的哦~

祝您今年順利通過考試~

您再理解一下,如有其他疑問歡迎繼續交流,加油!有幫助(3)

答案有問題?

相關答疑

-

2023-08-15

-

2023-08-11

-

2023-07-26

-

2023-07-16

-

2023-07-15

津公網安備12010202000755號

津公網安備12010202000755號