輕二298頁(yè)簡(jiǎn)答題3第1小問(wèn)資產(chǎn)總額等比例如何計(jì)算?

老師,這道題,第1小問(wèn)題桿解析表示沒(méi)看懂,資產(chǎn)總額,營(yíng)業(yè)收入,利潤(rùn)總額占集團(tuán)相關(guān)項(xiàng)目比例不足15%,這個(gè)是怎么算的呢?

問(wèn)題來(lái)源:

甲集團(tuán)公司是ABC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶,主要從事化妝品的生產(chǎn)、批發(fā)和零售。A注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)甲集團(tuán)公司2014年度財(cái)務(wù)報(bào)表,確定集團(tuán)財(cái)務(wù)報(bào)表整體的重要性為600萬(wàn)元。

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,部分內(nèi)容摘錄如下:

(1)子公司乙公司從事新產(chǎn)品研發(fā),2014年度新增無(wú)形資產(chǎn)1000萬(wàn)元,為自行研發(fā)的產(chǎn)品專(zhuān)利。A注冊(cè)會(huì)計(jì)師擬僅針對(duì)乙公司的研發(fā)支出實(shí)施審計(jì)程序。

(2)子公司丙公司負(fù)責(zé)生產(chǎn),產(chǎn)品全部在集團(tuán)內(nèi)銷(xiāo)售。A注冊(cè)會(huì)計(jì)師認(rèn)為丙公司的成本核算存在可能導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn),擬僅針對(duì)與成本核算相關(guān)的財(cái)務(wù)報(bào)表項(xiàng)目實(shí)施審計(jì)。

(3)甲集團(tuán)公司的零售收入來(lái)自40家子公司,每家子公司的主要財(cái)務(wù)報(bào)表項(xiàng)目金額占集團(tuán)的比例均低于1%,A注冊(cè)會(huì)計(jì)師認(rèn)為這些子公司均不重要,擬實(shí)施集團(tuán)層面分析程序。

(4)DEF會(huì)計(jì)師事務(wù)所作為組成部分注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)聯(lián)營(yíng)企業(yè)丁公司的財(cái)務(wù)信息,其審計(jì)項(xiàng)目組按丁公司利潤(rùn)總額的3%確定組成部分重要性為300萬(wàn)元,實(shí)際執(zhí)行的重要性為150萬(wàn)元。

(5)子公司戊公司負(fù)責(zé)甲集團(tuán)公司主要原材料的進(jìn)口業(yè)務(wù),通過(guò)外匯掉期交易管理外匯風(fēng)險(xiǎn)。A注冊(cè)會(huì)計(jì)師擬使用50萬(wàn)元的組成部分重要性對(duì)戊公司財(cái)務(wù)信息實(shí)施審閱。

資料二:

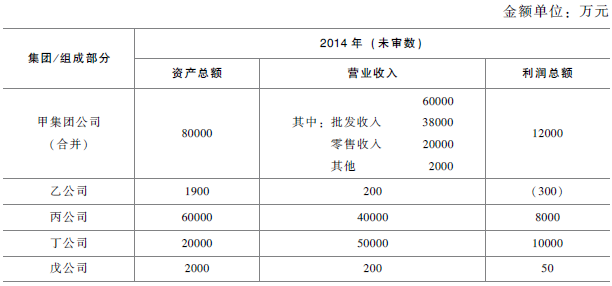

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲集團(tuán)公司的財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

要求:

針對(duì)資料一第(1)至(5)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列審計(jì)計(jì)劃是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,部分內(nèi)容摘錄如下:

(1)子公司乙公司從事新產(chǎn)品研發(fā),2014年度新增無(wú)形資產(chǎn)1000萬(wàn)元,為自行研發(fā)的產(chǎn)品專(zhuān)利。A注冊(cè)會(huì)計(jì)師擬僅針對(duì)乙公司的研發(fā)支出實(shí)施審計(jì)程序。

(2)子公司丙公司負(fù)責(zé)生產(chǎn),產(chǎn)品全部在集團(tuán)內(nèi)銷(xiāo)售。A注冊(cè)會(huì)計(jì)師認(rèn)為丙公司的成本核算存在可能導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn),擬僅針對(duì)與成本核算相關(guān)的財(cái)務(wù)報(bào)表項(xiàng)目實(shí)施審計(jì)。

(3)甲集團(tuán)公司的零售收入來(lái)自40家子公司,每家子公司的主要財(cái)務(wù)報(bào)表項(xiàng)目金額占集團(tuán)的比例均低于1%,A注冊(cè)會(huì)計(jì)師認(rèn)為這些子公司均不重要,擬實(shí)施集團(tuán)層面分析程序。

(4)DEF會(huì)計(jì)師事務(wù)所作為組成部分注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)聯(lián)營(yíng)企業(yè)丁公司的財(cái)務(wù)信息,其審計(jì)項(xiàng)目組按丁公司利潤(rùn)總額的3%確定組成部分重要性為300萬(wàn)元,實(shí)際執(zhí)行的重要性為150萬(wàn)元。

(5)子公司戊公司負(fù)責(zé)甲集團(tuán)公司主要原材料的進(jìn)口業(yè)務(wù),通過(guò)外匯掉期交易管理外匯風(fēng)險(xiǎn)。A注冊(cè)會(huì)計(jì)師擬使用50萬(wàn)元的組成部分重要性對(duì)戊公司財(cái)務(wù)信息實(shí)施審閱。

資料二:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲集團(tuán)公司的財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

要求:

針對(duì)資料一第(1)至(5)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列審計(jì)計(jì)劃是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

(1)乙公司資產(chǎn)總額、營(yíng)業(yè)收入和利潤(rùn)總額占集團(tuán)相關(guān)項(xiàng)目的比例不足15%,不具有財(cái)務(wù)重大性,此時(shí)可以僅針對(duì)研發(fā)支出實(shí)施審計(jì)程序。

(2)丙公司既具有財(cái)務(wù)重大性,又存在特別風(fēng)險(xiǎn),屬于重要組成部分。

具有財(cái)務(wù)重大性的重要組成部分——應(yīng)當(dāng)對(duì)組成部分財(cái)務(wù)信息實(shí)施審計(jì)。

可能存在特別風(fēng)險(xiǎn)的重要組成部分——執(zhí)行下列一項(xiàng)或多項(xiàng)工作:

①使用組成部分重要性對(duì)組成部分財(cái)務(wù)信息實(shí)施審計(jì);

②針對(duì)與可能導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)相關(guān)的一個(gè)或多個(gè)賬戶余額、一類(lèi)或多類(lèi)交易或披露實(shí)施審計(jì);

③針對(duì)可能導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)實(shí)施特定的審計(jì)程序。

不能僅對(duì)特別風(fēng)險(xiǎn)相關(guān)的一個(gè)或多個(gè)賬戶余額、一類(lèi)或多類(lèi)交易或披露實(shí)施審計(jì)。

(3)零售收入占比較大,不能僅實(shí)施集團(tuán)層面的分析程序。

(4)組成部分重要性——集團(tuán)項(xiàng)目組確定。

組成部分實(shí)際執(zhí)行的重要性——集團(tuán)項(xiàng)目組或者組成部分注冊(cè)會(huì)計(jì)師確定。

(5)只有針對(duì)不重要的組成部分才涉及實(shí)施審閱。

(2)丙公司既具有財(cái)務(wù)重大性,又存在特別風(fēng)險(xiǎn),屬于重要組成部分。

具有財(cái)務(wù)重大性的重要組成部分——應(yīng)當(dāng)對(duì)組成部分財(cái)務(wù)信息實(shí)施審計(jì)。

可能存在特別風(fēng)險(xiǎn)的重要組成部分——執(zhí)行下列一項(xiàng)或多項(xiàng)工作:

①使用組成部分重要性對(duì)組成部分財(cái)務(wù)信息實(shí)施審計(jì);

②針對(duì)與可能導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)相關(guān)的一個(gè)或多個(gè)賬戶余額、一類(lèi)或多類(lèi)交易或披露實(shí)施審計(jì);

③針對(duì)可能導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)實(shí)施特定的審計(jì)程序。

不能僅對(duì)特別風(fēng)險(xiǎn)相關(guān)的一個(gè)或多個(gè)賬戶余額、一類(lèi)或多類(lèi)交易或披露實(shí)施審計(jì)。

(3)零售收入占比較大,不能僅實(shí)施集團(tuán)層面的分析程序。

(4)組成部分重要性——集團(tuán)項(xiàng)目組確定。

組成部分實(shí)際執(zhí)行的重要性——集團(tuán)項(xiàng)目組或者組成部分注冊(cè)會(huì)計(jì)師確定。

(5)只有針對(duì)不重要的組成部分才涉及實(shí)施審閱。

查看完整問(wèn)題

高老師

2022-06-12 06:10:20 1110人瀏覽

尊敬的學(xué)員,您好:

乙公司的資產(chǎn)總額是1900,而集團(tuán)的是80000,所以其占集團(tuán)的比例是1900/80000=2.4%,不到15%,營(yíng)業(yè)收入和利潤(rùn)總額的計(jì)算方法也是一樣的,結(jié)果都不到15%。

每天努力,就會(huì)看到不一樣的自己,加油!有幫助(2)

答案有問(wèn)題?

相關(guān)答疑

-

2023-11-15

-

2023-08-18

-

資產(chǎn)相關(guān)的政府補(bǔ)助,總額法的分錄,麻煩老師寫(xiě)一下,

識(shí)別和評(píng)估財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)

2023-07-30

-

2021-08-18

-

2020-06-27

您可能感興趣的CPA試題

- 單選題 下列各項(xiàng)中,不屬于存貨成本的是( )。

- 多選題 甲公司對(duì)所得稅采用資產(chǎn)負(fù)債表債務(wù)法核算,適用的所得稅稅率為25%,按凈利潤(rùn)的10%提取盈余公積。2×18年5月20日,甲公司發(fā)現(xiàn)在2×17年12月31日計(jì)算A庫(kù)存產(chǎn)品的可變現(xiàn)凈值時(shí)發(fā)生差錯(cuò),該庫(kù)存產(chǎn)品的成本為1000萬(wàn)元,預(yù)計(jì)可變現(xiàn)凈值應(yīng)為700萬(wàn)元。2×17年12月31日,甲公司誤將A庫(kù)存產(chǎn)品的可變現(xiàn)凈值預(yù)計(jì)為900萬(wàn)元。則甲公司因該差錯(cuò)更正下列處理中,正確的有( )。

- 單選題 某商業(yè)企業(yè)采購(gòu)A商品55件,金額為3000元(不含增值稅),采購(gòu)商品過(guò)程中發(fā)生運(yùn)雜費(fèi)400元,裝卸費(fèi)80元,包裝費(fèi)300元,入庫(kù)前的挑選整理費(fèi)用是30元,入庫(kù)50件(另5件是由于合理的自然損耗導(dǎo)致的損失),本月銷(xiāo)售20件。假設(shè)本題不考慮其他因素,本月銷(xiāo)售A商品記入“主營(yíng)業(yè)務(wù)成本”科目的金額是( )元。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)