輕一P314綜合題5解析2問題解答

2020年2-3年的的應收為什么不能大于2019年1-2年的應收?2019年1-2年的應收,2020年也有銷售,也有應收款

問題來源:

甲公司主要從事汽車輪胎的生產和銷售,其銷售收入主要來源于國內銷售和出口銷售。ABC會計師事務所負責甲公司2020年度財務報表審計,并委派A注冊會計師擔任項目負責人。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環境,部分內容摘錄如下:

(1)甲公司的收入確認政策為:對于國內銷售,在將產品交付客戶并取得客戶簽字的收貨確認單時確認收入;對于出口銷售,在相關產品裝船并取得裝船單時確認收入。

(2)在甲公司的會計信息系統中,國內客戶和國外客戶的編號分別以D和E開頭。

(3)假定2020年12月31日,中國人民銀行公布的人民幣對美元匯率為1美元=6.8元人民幣。

資料二:

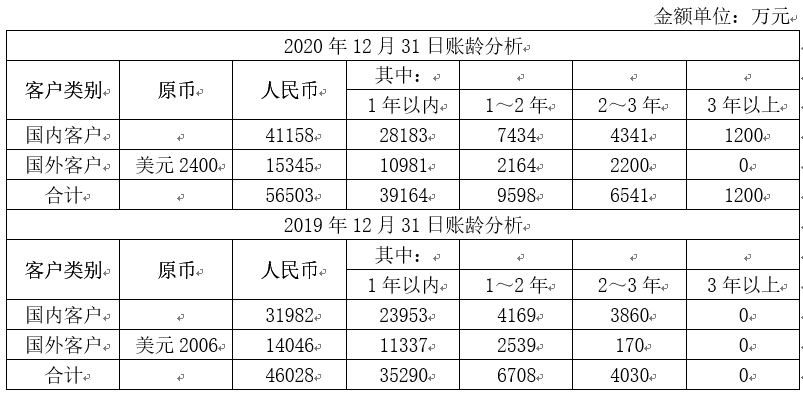

甲公司編制的應收賬款賬齡分析表摘錄如下:

要求:

針對資料二,結合資料一,假定不考慮其他條件,指出資料二中應收賬款賬齡分析表是否存在不當之處。如果存在不當之處,簡要說明理由。

張老師

2021-07-19 14:45:18 1137人瀏覽

勤奮可愛的學員,你好:

2020年銷售的屬于一年以內的,不計入2019年1-2年的應收賬款,不計入2020年2-3年的應收賬款的。

應收賬款賬齡方面的勾稽關系主要是基于“應收賬款余額越收越少”這樣一個基本事實展開的。具體包括:

(1)上年年末1年以內的應收賬款余額不能小于本年年末1~2年應收賬款的余額;

(2)上年年末1~2年應收賬款余額不能小于本年年末2~3年應收賬款的余額;

(3)上年年末2~3年應收賬款余額加3年以上應收賬款余額不能小于本年年末3年以上應收賬款余額。

注:

1.上年年末2-3年應收余額可以大于、也可以小于或等于本年年末3年以上的應收賬款余額。

“大于”的情形:本年度不僅收回了上年年末3年以上的余額,而且部分收回了2-3年的余額。此時,本年年末3年以上的余額屬于上年年末2-3年余額中的一部分。

“小于或等于”的情形:本年度未收回上年年末2-3年的余額。此時,本年年末3年以上的余額包含了上年年末2-3年余額的全部。

2.類似地,上年年末3年以上的應收余額可以大于、也可以小于或等于本年年末3年以上的應收賬款余額。

3.如存在企業購并,上述勾稽關系可能被破壞。

希望老師的解答能夠對您所有幫助~祝您輕松過關,加油!

相關答疑

-

2025-06-19

-

2025-06-18

-

2025-06-06

-

2024-07-21

-

2024-06-30

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號