資料一第4小問為何不是截止認定?

為什么不是截止認定,即使是提前確認收入,被審計單位也只是提前確認,并沒有虛構(gòu)收入,怎么會是營業(yè)收入的發(fā)生認定呢?我怎么覺著應(yīng)該是營業(yè)收入截止認定,應(yīng)對措施是雙向檢查,看有沒有提前確認收入,這樣不好嗎?

問題來源:

甲公司主要從事小型電子消費品的生產(chǎn)和銷售。甲公司日常交易采用自動化信息系統(tǒng)(以下簡稱“系統(tǒng)”)和手工控制相結(jié)合的方式。A注冊會計師是甲公司2019年度財務(wù)報表審計業(yè)務(wù)的項目合伙人。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司及其環(huán)境的情況,部分內(nèi)容摘錄如下:

(1)甲公司財務(wù)總監(jiān)已在甲公司工作超過6年,于2019年9月勞動合同到期后被甲公司的競爭對手高薪聘請。由于工作壓力大,甲公司會計部門人員流動頻繁,除會計主管服務(wù)期超過4年外,其余人員的平均服務(wù)期少于2年。

(2)2019年12月31日,甲公司將所有庫存的B產(chǎn)品出售給了乙公司,雙方協(xié)商一致確定了2個月的退貨期限。甲公司無法根據(jù)過去的經(jīng)驗估計該批產(chǎn)品的退貨率。

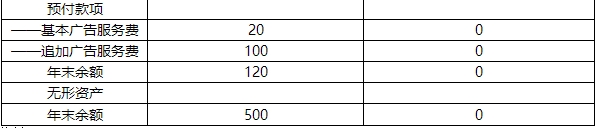

(3)2019年9月1日,甲公司與丁公司簽訂協(xié)議,自當月起,由丁公司為甲公司于2019年第4季度投放市場的一款新產(chǎn)品——A產(chǎn)品提供為期12個月的廣告服務(wù)。甲公司于2019年9月1日向丁公司預(yù)付6個月基本廣告服務(wù)費,每月10萬元。另外,按照協(xié)議約定,甲公司于每月末按當月A產(chǎn)品銷售收入的5%向丁公司另行支付追加廣告服務(wù)費。

(4)自2019年11月起,甲公司將主要產(chǎn)品交貨方式由在甲公司倉庫交貨,改為運至客戶指定交貨地點交客戶簽收,但客戶需承擔甲公司因此而發(fā)生運費的80%。

(5)甲公司從2016年起將一項非專利技術(shù)的研究開發(fā)工作提上日程,至2019年年末該非專利技術(shù)的研發(fā)工作正式完成。甲公司因該非專利技術(shù)確認了無形資產(chǎn)500萬元,并擬短期內(nèi)出售該無形資產(chǎn)。但是受國家政策影響,市場對該非專利技術(shù)并無需求。

資料二:

A注冊會計師在審計工作底稿中記錄了所獲取的甲公司財務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:(金額單位:萬元)

資料三:

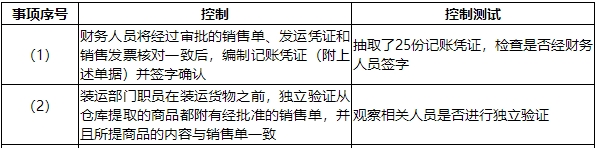

A注冊會計師在審計工作底稿中記錄了針對銷售交易實施的控制測試,部分內(nèi)容摘錄如下:

A注冊會計師在審計工作底稿中記錄了實施的實質(zhì)性程序,部分內(nèi)容摘錄如下:

(1)甲公司年末應(yīng)付賬款余額為1000萬元。A注冊會計師選取前10大供貨商實施函證,均收到回函。回函顯示一筆5萬元的差異,管理層同意調(diào)整。因回函總額占應(yīng)付賬款余額的70%,錯報明顯微小且已更正,A注冊會計師沒有對剩余總體實施其他審計程序。

(2)2019年,甲公司以8000萬元的價格向關(guān)聯(lián)方購買一條生產(chǎn)線。A注冊會計師認為該交易超出甲公司正常經(jīng)營過程,很可能不存在相關(guān)的內(nèi)部控制,直接實施了實質(zhì)性程序。

(3)甲公司財務(wù)人員手工編制了應(yīng)收賬款賬齡分析表。A注冊會計師了解了相關(guān)控制,認為控制設(shè)計有效,并就賬齡分析表中賬齡結(jié)構(gòu)變化較大的項目詢問了相關(guān)人員。A注冊會計師基于該賬齡分析表測試了壞賬準備中按賬齡法計提的部分。

要求:

(1)針對資料一第(1)至(5)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為存在,簡要說明理由,并分別說明該風險屬于財務(wù)報表層次還是認定層次。如果認為屬于認定層次,指出相關(guān)事項主要與哪些財務(wù)報表項目的哪些認定相關(guān)(不考慮稅務(wù)影響)。

針對要求(1):

|

事項序號 |

是否可能表明存在重大錯報風險(是/否) |

理由 |

重大錯報風險屬于財務(wù)報表層次還是認定層次 |

財務(wù)報表項目 及相關(guān)認定 |

|

(1) |

是 |

關(guān)鍵人員的變動和缺乏有經(jīng)驗的會計人員可能表明存在重大錯報風險 |

財務(wù)報表層次 |

— |

|

(2) |

是 |

將所有B產(chǎn)品出售,但尚不能確認收入,B產(chǎn)品應(yīng)計入發(fā)出商品,可能導(dǎo)致存在重大錯報風險;B產(chǎn)品2018年度毛利率為8%,2019年度B產(chǎn)品毛利率為15%,被審計單位可能高估營業(yè)收入 |

認定層次 |

存貨/完整性 營業(yè)收入/發(fā)生 營業(yè)成本/發(fā)生 |

|

(3) |

是 |

追加廣告服務(wù)費的發(fā)生是與當月A產(chǎn)品實際銷售業(yè)績掛鉤的,應(yīng)在發(fā)生當期進行確認,因此在2019年末存在多計預(yù)付款項——追加廣告服務(wù)費(少計2019年度銷售費用)的風險 |

認定層次 |

預(yù)付款項/存在 銷售費用/完整性 |

|

(4) |

是 |

甲公司主要產(chǎn)品的交貨方式的改變,可能涉及相關(guān)產(chǎn)品與所有權(quán)相關(guān)的主要風險和報酬轉(zhuǎn)移時點的改變,由發(fā)貨轉(zhuǎn)移推遲到運至客戶指定的交貨地點后交客戶簽收才轉(zhuǎn)移。因此2019年(11月起)可能存在甲公司在發(fā)貨時即提前確認相關(guān)營業(yè)收入的風險 |

認定層次 |

營業(yè)收入/發(fā)生 營業(yè)成本/發(fā)生存貨/完整性 |

|

(5) |

是 |

該非專利技術(shù)并無市場需求,因而不具備資產(chǎn)確認條件。無形資產(chǎn)可能存在重大錯報風險 |

認定層次 |

無形資產(chǎn)/存在 研發(fā)費用/完整性 |

(2)針對資料三第(1)至(4)項,假定不考慮其他條件,逐項指出所列控制測試是否恰當。如不恰當,提出改進建議。

針對要求(2):

|

事項 序號 |

控制測試是否恰當 (是/否) |

改進建議 |

|

(1) |

否 |

還應(yīng)當對記賬憑證及后附的銷售單、發(fā)運憑證和銷售發(fā)票進行檢查 |

|

(2) |

是 |

- |

|

(3) |

否 |

還需檢查信息系統(tǒng)中與定價主文檔相關(guān)的應(yīng)用控制 |

|

(4) |

否 |

詢問相關(guān)財務(wù)人員是否寄發(fā)對賬單后,還應(yīng)對調(diào)查結(jié)果實施檢查 |

(3)針對資料四第(1)至(3)項,假定不考慮其他條件,逐項指出所列實質(zhì)性程序是否恰當。如不恰當,簡要說明理由。

針對要求(3):

|

事項序號 |

實質(zhì)性程序是否恰當 (是/否) |

理由 |

|

(1) |

否 |

選取特定項目的測試不能為剩余總體提供審計證據(jù) |

|

(2) |

否 |

應(yīng)了解相關(guān)的內(nèi)部控制 |

|

(3) |

否 |

沒有測試賬齡分析表信息的準確性和完整性 |

于老師

2020-06-13 13:51:57 3786人瀏覽

截止是在交易真實,就是發(fā)生認定基礎(chǔ)上來考慮的,如不能確定交易的真實性,那么直接就寫發(fā)生就行,不用考慮截止了的。這塊其實注會基于謹慎確認為發(fā)生,截止其實用的少,一般如這樣的,雖然感覺是截止,都寫發(fā)生和完整性,本身程序的設(shè)計和執(zhí)行也是更加嚴苛的。

相關(guān)答疑

-

2023-08-13

-

2023-08-07

-

2022-04-23

-

2022-04-13

-

2021-08-10

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號