綜合題第一小題第三問解答

這題寫的是固定資產(存在),有些題目是寫固定資產(準確性、計價和分攤),這怎么區別,從題目中可以看出來嗎?

問題來源:

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環境,部分內容摘錄如下:

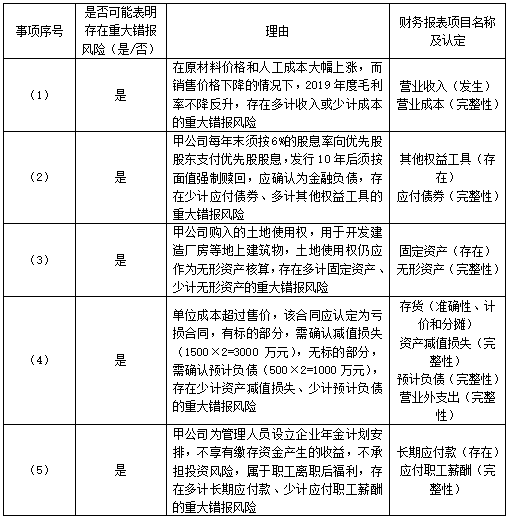

(1)在原材料價格及勞動力成本大幅上漲的情況下,甲公司2019年通過以降價銷售為主等促銷手段,穩定了市場占有率,保持了良好的競爭力。

(2)2019年1月,甲公司經股東大會審議并報證券監管部門核準,按面值非公開發行優先股以補充流動資金,發行數量1000萬股,每股面值為100元。甲公司每年末須按6%的股息率向優先股股東支付優先股股息,發行10年后須按面值強制贖回。

(3)2019年1月,甲公司以8000萬元購入一塊土地的使用權,并在該土地上自行建造廠房等工程,發生其他支出合計10000萬元,2019年12月該工程已經完工并達到預定可使用狀態。

(4)甲公司與乙公司于2019年11月簽訂不可撤銷合同,甲公司向乙公司銷售A型號組合電器2000臺,每臺售價100萬元。該批設備在2020年1月25日交貨。至2019年末甲公司已生產1500臺A設備,由于原材料價格的上漲,單位成本達到102萬元。

(5)2019年,按照甲公司為管理人員設立的一項企業年金計劃安排,向年金基金繳存1000萬元。年金基金將其計入管理人員個人賬戶并負責資金的運作。甲公司不享有繳存資金產生的收益,不承擔投資風險。

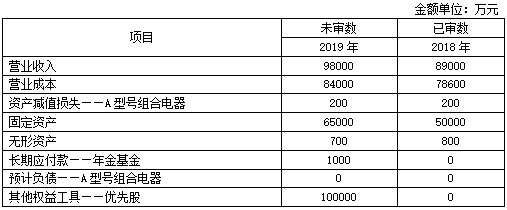

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數據,部分內容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:

(1)因銷售費用的年末金額低于實際執行的重要性,A注冊會計師擬不對其實施進一步審計程序。

(2)2019年末,甲公司向對其具有支配性影響的母公司購買5000萬元的生產設備。A注冊會計師了解到該交易已經董事會授權和批準,因此,認為不存在重大錯報風險,擬通過檢查授權審批合同等相關支持性文件獲取審計證據。

(3)甲公司財務人員根據信息系統生成的賬齡信息以及預期信用損失計算壞賬準備金額,由財務經理復核并報財務總監批準。A注冊會計師擬詢問財務經理和財務總監,檢查復核與批準記錄,以獲取充分、適當的審計證據。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,部分內容摘錄如下:

(1)因收入確認存在高估風險,A注冊會計師在實施銷售截止測試時,從資產負債表日前若干天的收入明細賬查至客戶簽收記錄,并從資產負債表日后若干天的收入明細賬查至客戶簽收記錄,未發現異常。

(2)A注冊會計師收到的一份應收賬款回函顯示存在10萬元差異,甲公司管理層解釋因質量異議存在價格折扣所致,因差異低于明顯微小錯報的臨界值,A注冊會計師未實施其他審計程序。

(3)甲公司2019年發生一起銷售員工冒領促銷產品事件,金額500萬元。考慮到相關控制存在缺陷,A注冊會計師未予以信賴,通過實施實質性分析程序獲取了相關的審計證據。

(4)甲公司管理層計提了800萬元的長期股權投資減值準備,A注冊會計師估計減值準備在700萬元至1000萬元之間,據此認可了管理層的估計。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,部分內容摘錄如下:

(1)2019年末,甲公司多計應收丙公司款項1000萬元,多計應付丁公司款項980萬元,丙公司與丁公司均為戊公司的重要子公司,A注冊會計師認為兩項錯報相抵后的金額不重大,同意管理層不予調整。

(2)2019年11月,甲公司更換了主要管理層成員。由于現任管理層僅就其任職期間提供書面聲明,A注冊會計師向前任管理層獲取了其在任時相關期間的書面聲明。

(3)在財務報表報出后,甲公司管理層修改了2019年度財務報表的一項重大錯報,并在財務報表附注中披露了修改原因。A注冊會計師就修改事項實施了必要的審計程序,重新出具了帶強調事項段的無保留意見審計報告。

(4)2018年度審計過程中,A注冊會計師向甲公司治理層以書面形式通報了識別出的值得關注的內部控制缺陷,2019年度,未采取整改措施,因治理層未發生重大變動,A注冊會計師沒有再向治理層通報。

要求:

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

不能僅因為金額低于實際執行的重要性而不實施進一步審計程序,還需考慮低估風險以及匯總后的潛在錯報風險 |

|

(2) |

否 |

存在支配性影響,授權和批準相關的控制可能是無效的,授權和批準本身不足以就是否不存在重大錯報風險得出結論 |

|

(3) |

否 |

由于該人工控制依賴信息系統生成的信息,還應當驗證相關信息系統控制/還應當驗證賬齡信息的準確性 |

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

對于收入存在高估風險,應從收入明細賬追查至資產負債表日前若干天的客戶簽收記錄及從資產負債表日后若干天的客戶簽收記錄追查至日后若干天的收入明細賬 |

|

(2) |

否 |

僅實施詢問不足以獲取充分、適當的審計證據/應當對差異進行調查 |

|

(3) |

否 |

存在舞弊導致的特別風險,僅實施實質性分析程序不足以獲取充分、適當的審計證據 |

|

(4) |

是 |

— |

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

應作為兩項重大錯報,要求管理層進行調整 |

|

(2) |

否 |

應向現任管理層獲取涵蓋審計報告提及的所有期間的書面聲明 |

|

(3) |

是 |

— |

|

(4) |

否 |

應當以書面形式向治理層通報值得關注的內部控制缺陷 |

柴老師

2020-10-07 16:35:59 8611人瀏覽

固定資產準確性、計價和分攤一般說的都是計提折舊錯誤,或者一些與資產直接相關的支出沒有計入資產的入賬價值(記賬了,但是金額記錯了)。

像本題這種不該記入固定資產的(本應作為無形資產)卻記了,那么就是違背“存在”認定。

相關答疑

-

2023-08-19

-

2023-08-01

-

2022-08-14

-

2022-06-29

-

2021-07-27

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號