問題來源:

補充例題·綜合題

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內容摘錄如下:

(1)甲公司于2020年初以1億元購入a專利技術,用于對智能學習機產品進行升級改造,于2021年初推出新版智能學習機,全面替代老版產品。因價格不變,產品銷量增長了20%。

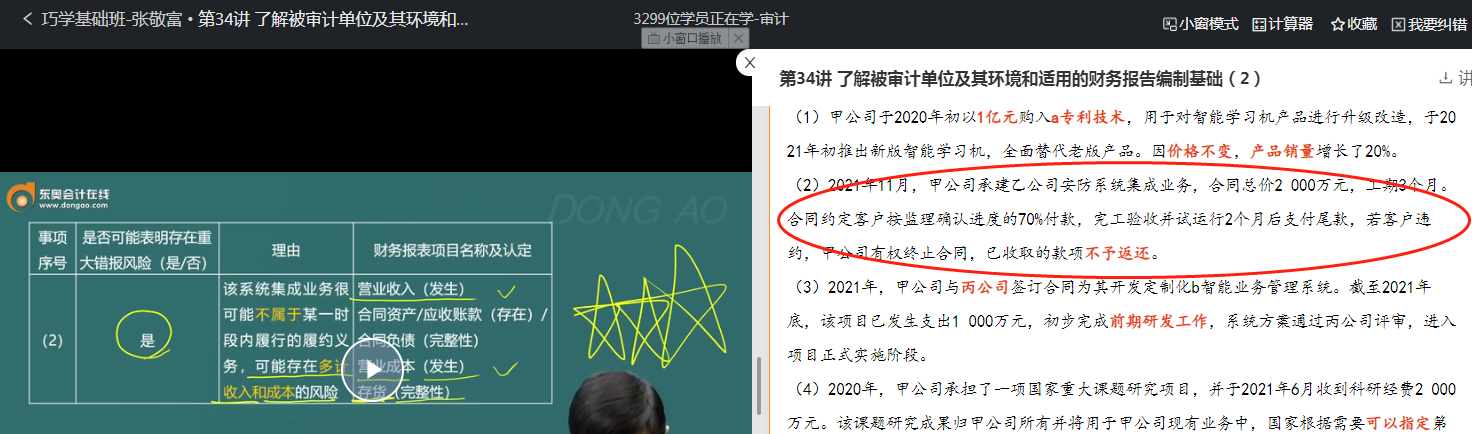

(2)2021年11月,甲公司承建乙公司安防系統(tǒng)集成業(yè)務,合同總價2 000萬元,工期3個月。合同約定客戶按監(jiān)理確認進度的70%付款,完工驗收并試運行2個月后支付尾款,若客戶違約,甲公司有權終止合同,已收取的款項不予返還。

(3)2021年,甲公司與丙公司簽訂合同為其開發(fā)定制化b智能業(yè)務管理系統(tǒng)。截至2021年底,該項目已發(fā)生支出1 000萬元,初步完成前期研發(fā)工作,系統(tǒng)方案通過丙公司評審,進入項目正式實施階段。

(4)2020年,甲公司承擔了一項國家重大課題研究項目,并于2021年6月收到科研經費2 000萬元。該課題研究成果歸甲公司所有并將用于甲公司現(xiàn)有業(yè)務中,國家根據(jù)需要可以指定第三方使用。

(5)2020年12月,甲公司簽訂了一份辦公室租賃合同,租賃開始日為2021年1月1日,年租金300萬元,租期1年,且甲公司擁有4年的續(xù)租選擇權。新辦公室于2021年7月初完成裝修后投入使用,裝修支出共計500萬元。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),部分內容摘錄如下:

金額單位:萬元

項目 | 未審數(shù) | 已審數(shù) |

2021年 | 2020年 | |

營業(yè)收入——智能學習機 | 36 000 | 30 000 |

營業(yè)成本——智能學習機 | 24 000 | 20 000 |

營業(yè)收入——乙公司安防系統(tǒng) | 1 000 | 0 |

營業(yè)成本——乙公司安防系統(tǒng) | 700 | 0 |

管理費用——新辦公室租賃費用 | 300 | 0 |

研發(fā)費用——丙公司b系統(tǒng) | 1 000 | 0 |

其他收益——國家重大課題補助 | 2 000 | 0 |

使用權資產 | 0 | 100 |

無形資產——a專利 | 6 000 | 8 000 |

開發(fā)支出——國家重大課題 | 5 000 | 1 000 |

長期待攤費用——新辦公室裝修 | 450 | 0 |

要求:

針對資料一第(1)至(5)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由,并說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

【答案】

事項序號 | 是否可能表明存在重大錯報風險(是/否) | 理由 | 財務報表項目 名稱及認定 |

(1) | 是 | 新版學習機價格不變的情況下,毛利率沒有變化,產品成本中可能未包括外購專利的攤銷,可能存在少計成本,多計費用的風險 | 營業(yè)成本(完整性/分類) 管理費用(發(fā)生/分類) |

(2) | 是 | 該系統(tǒng)集成業(yè)務很可能不屬于某一時段內履行的履約義務,可能存在多計收入和成本的風險 | 營業(yè)收入(發(fā)生) 合同資產/應收賬款(存在)/合同負債(完整性) 營業(yè)成本(發(fā)生) 存貨(完整性) |

(3) | 是 | 前期研發(fā)工作可能是為客戶提供的一項服務,而不是自身的研發(fā)支出,可能存在多計研發(fā)費用的風險 | 存貨/營業(yè)成本(完整性) 研發(fā)費用(發(fā)生) |

(4) | 是 | 課題研發(fā)支出資本化,科研經費可能是與資產相關的政府補助,可能存在多計其他收益,少計遞延收益的風險 | 其他收益(發(fā)生) 遞延收益(完整性) |

(5) | 是 | 新辦公室的租賃期很可能長于1年,可能不能作為短期租賃處理/可能需要確認使用權資產和租賃負債,存在少計使用權資產和租賃負債的風險 | 使用權資產(完整性) 租賃負債(完整性) |

查看完整問題

田老師

2023-06-28 20:48:23 3073人瀏覽

滿足下列條件之一的,屬于在某一時段內履行的履約義務:

①客戶在企業(yè)履約的同時即取得并消耗企業(yè)履約所帶來的經濟利益。

②客戶能夠控制企業(yè)履約過程中在建的商品。

③企業(yè)履約過程中所產出的商品具有不可替代用途,且該企業(yè)在整個合同期間內有權就累計至今已完成的履約部分收取款項。

根據(jù)題干可知,并不滿足上述條件,所以可能不是某一時段內履行的履約義務,而是某一時點履行的履約義務,也就是說2021年11月承接了業(yè)務,工期為三個月,試運行后,在2022年才能確認收入。

正確賬務處理:

借:銀行存款

貸:合同負債

2022年全部完工試運行后確認收入時:

借:銀行存款

合同負債

貸:主營業(yè)務收入

借:主營業(yè)務成本

貸:合同履約成本

【提示】確認為資產的合同履約成本,初始確認時攤銷期限不超過一年或一個正常營業(yè)周期的,在資產負債表中列示為存貨;初始確認時攤銷期限在一年或一個正常營業(yè)周期以上的,在資產負債表中列示為其他非流動資產。

被審計單位賬務處理:

2021年按進度確認收入:

借:銀行存款

貸:合同負債

借:應收賬款/合同資產

合同負債

貸:主營業(yè)務收入

借:主營業(yè)務成本

貸:合同履約成本

有幫助(15)

答案有問題?

相關答疑

-

2023-08-25

-

2023-08-25

-

2023-08-23

-

2023-08-10

-

2023-07-30

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號