問題來源:

【考點】實質(zhì)性程序

三、實質(zhì)性程序的時間

注冊會計師通常在期末或接近期末實施實質(zhì)性程序,這是由財務(wù)報表審計的性質(zhì),即編制財務(wù)報表的時間決定的。

(一)如何考慮是否在期中實施實質(zhì)性程序(★多選)

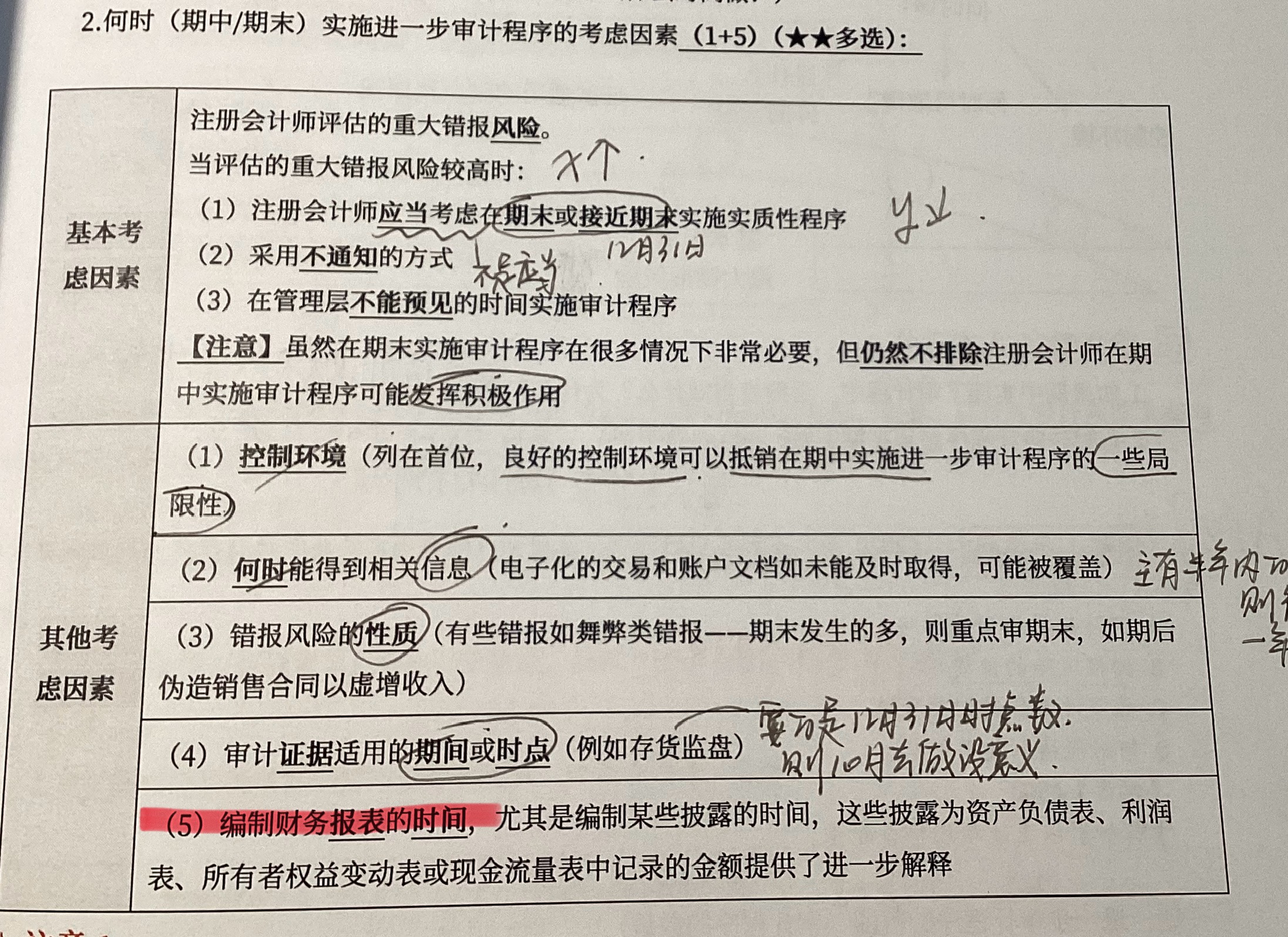

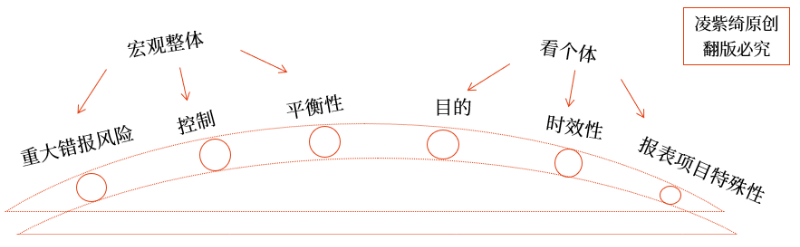

在考慮是否在期中實施實質(zhì)性程序時應(yīng)當(dāng)權(quán)衡審計資源的耗費和審計效率,應(yīng)當(dāng)考慮以下因素(6點):

關(guān)鍵詞 | 因素 | 備注及舉例 |

重大錯報風(fēng)險 | (1)評估的重大錯報風(fēng)險 | 風(fēng)險越高→獲取的審計證據(jù)的相關(guān)性和可靠性要求也就越高→集中于期末或接近期末實施) |

控制 | (2)控制環(huán)境和其他相關(guān)的控制(易考點) | 如果控制薄弱不宜期中做 |

目的 | (3)實質(zhì)性程序的目的 | 如果針對某項認(rèn)定實施實質(zhì)性程序的目的就包括獲取該認(rèn)定的期中審計證據(jù)(從而與期末比較),CPA應(yīng)在期中實施實質(zhì)性程序。 |

時效性 | (4)實施審計程序所需信息在期中之后的可獲得性 | 如果有些證據(jù)必須期中做,則在期中做 |

報表項目特殊性 | (5)特定類別交易或賬戶余額以及相關(guān)認(rèn)定的性質(zhì) | 某些交易或賬戶余額以及相關(guān)認(rèn)定的特殊性質(zhì), 【注意】收入截止認(rèn)定、未決訴訟,決定了CPA必須在期末或接近期末實施實質(zhì)性程序 |

平衡性 | (6)針對剩余期間,能否通過實施實質(zhì)性程序或?qū)?/span>實質(zhì)性程序與控制測試相結(jié)合,降低期末存在錯報而未被發(fā)現(xiàn)的風(fēng)險。 | 成本效益及效果的綜合權(quán)衡 |

為什么總是強(qiáng)調(diào)期中實施程序要考慮很多因素,是為了規(guī)范什么?是為了規(guī)避什么風(fēng)險?

查看完整問題

李老師

2025-02-22 12:09:23 156人瀏覽

勤奮可愛的學(xué)員,你好:

“編制財務(wù)報表的時間”是指被審計單位完成其財務(wù)報表編制的時間點。在審計過程中,這個時間點會影響審計師決定何時實施進(jìn)一步的審計程序。如果財務(wù)報表編制較早,審計師可能會有更多的時間來計劃和執(zhí)行進(jìn)一步的審計程序,包括更詳盡的測試和審查。相反,如果財務(wù)報表臨近審計截止日期才完成,審計師可能需要在更短的時間內(nèi)進(jìn)行審計工作,這可能會影響審計的深度和廣度。因此,“編制財務(wù)報表的時間”是審計師在確定“什么時候?qū)嵤┻M(jìn)一步審計程序”時需要考慮的重要因素,以確保審計工作的效率和質(zhì)量。

如有疑問,歡迎繼續(xù)交流!祝您輕松過關(guān),加油!有幫助(3)

答案有問題?

相關(guān)答疑

-

2023-08-18

-

2023-08-18

-

2021-08-12

-

2021-07-29

-

2021-07-18

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號