問題來源:

第四節 分析程序

一、分析程序的目的(共3點)

|

階段 |

用途 |

要求 |

|

風險評估程序 |

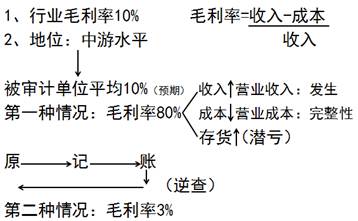

1.了解被審計單位及其環境; 2.評估財務報表層次和認定層次的重大錯報風險。(★★★綜合題:與行業、上期比較) |

強制使用 |

|

實質性程序 |

比細節測試能更有效地將認定層次的檢查風險降至可接受的水平時。 |

選擇使用 |

|

完成審計工作 (審計結束或臨近結束) |

對財務報表進行總體復核(對審定數進行分析) |

強制使用 |

查看完整問題

賀老師

2020-05-05 13:24:18 5095人瀏覽

哈嘍!努力學習的小天使:

了解內控是風險評估階段~控制測試是進一步審計程序,進一步審計程序相對于風險評估程序而言,是指注冊會計師針對評估的各類交易、賬戶余額和披露認定層次重大錯報風險實施的審計程序,包括控制測試和實質性程序。

希望可以幫助到您O(∩_∩)O~有幫助(5)

答案有問題?

相關答疑

-

2023-07-30

-

2022-05-18

-

2021-08-20

-

2020-06-21

-

2020-02-10

津公網安備12010202000755號

津公網安備12010202000755號