問題來源:

正確答案:A,B,C

答案分析:選項(xiàng)D:按“次”預(yù)扣預(yù)繳個(gè)人所得稅。

喬老師

2024-06-14 08:40:28 337人瀏覽

尊敬的學(xué)員,您好:

C和D都是勞務(wù)報(bào)酬,只是C是特殊情況,稅法明確規(guī)定采用“累計(jì)預(yù)扣法”預(yù)扣預(yù)繳個(gè)人所得稅。而D沒有稅法特殊規(guī)定,那么就按照一般規(guī)定處理

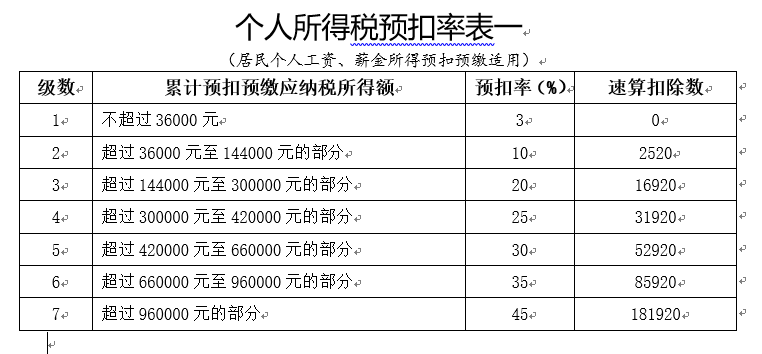

1、正在接受全日制學(xué)歷教育的大學(xué)生實(shí)習(xí)期間取得的所得,雖然從個(gè)人所得稅角度上,屬于勞務(wù)報(bào)酬所得,但是單位在扣繳個(gè)人所得稅時(shí),并不是按照勞務(wù)報(bào)酬所得“一般規(guī)定”計(jì)算扣繳個(gè)稅,而是按照累計(jì)預(yù)扣預(yù)繳法計(jì)算并預(yù)扣預(yù)繳稅款,稅法依據(jù)《關(guān)于完善調(diào)整部分納稅人個(gè)人所得稅預(yù)扣預(yù)繳方法的公告》(國家稅務(wù)總局公告2020年第13號(hào))。

具體計(jì)算公式為:

本期應(yīng)預(yù)扣預(yù)繳稅額=(累計(jì)收入額-累計(jì)減除費(fèi)用)×預(yù)扣率-速算扣除數(shù)-累計(jì)減免稅額-累計(jì)已預(yù)扣預(yù)繳稅額

其中,累計(jì)減除費(fèi)用按照5000元/月乘以納稅人在本單位開始實(shí)習(xí)月份起至本月的實(shí)習(xí)月份數(shù)計(jì)算。

上述公式中的預(yù)扣率、速算扣除數(shù),按照2018年第61號(hào)公告所附的《個(gè)人所得稅預(yù)扣率表一》執(zhí)行。

2、D選項(xiàng):

一般的勞務(wù)報(bào)酬所得預(yù)扣預(yù)繳計(jì)算方法。

每次收入不超過4000元的,減除費(fèi)用按800元計(jì)算;每次收入4000元以上的,減除費(fèi)用按收入的20%計(jì)算。

勞務(wù)報(bào)酬所得,以每次收入額為預(yù)扣預(yù)繳應(yīng)納稅所得額。

勞務(wù)報(bào)酬所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù)

居民個(gè)人勞務(wù)報(bào)酬所得預(yù)扣預(yù)繳率表

級(jí)數(shù) | 預(yù)扣預(yù)繳應(yīng)納稅所得額 | 預(yù)扣率(%) | 速算扣除數(shù) |

1 | 不超過20000元的 | 20 | 0 |

2 | 超過20000元至50000元的部分 | 30 | 2000 |

3 | 超過50000元的部分 | 40 | 7000 |

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

2024-07-14

-

2024-06-25

-

2023-12-14

-

2023-11-03

-

2023-07-10

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)