簡易計稅下房企為何全額征稅而非房企差額征收

同樣是簡易計稅,房地產開發企業是全額征收,而非當地產開發企業轉讓二手房,確實差額征收,為什么

問題來源:

★★第七節 特定應稅行為增值稅的計征方法

【知識點一】不動產銷售增值稅的計算

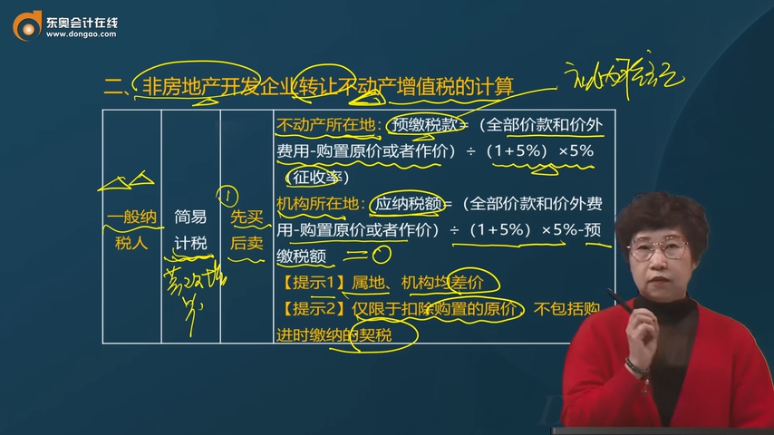

二、非房地產開發企業轉讓不動產增值稅的計算

一般納稅人 | 簡易計稅 | 先買后賣 | 不動產所在地:預繳稅款=(全部價款和價外費用-購置原價或者作價)÷(1+5%)×5%(征收率) 機構所在地:應納稅額=(全部價款和價外費用-購置原價或者作價)÷(1+5%)×5%-預繳稅額 【提示1】屬地、機構均差價 【提示2】僅限于扣除購置的原價,不包括購進時繳納的契稅 |

查看完整問題

王老師

2024-05-18 15:15:26 504人瀏覽

哈嘍!努力學習的小天使:

房地產開發企業銷售自行開發的房地產項目,其取得的土地使用權是從政府手里取得的,不能取得政府開具的專用發票,所以不能抵扣土地使用權的進項稅額,所以國家允許其采用一般計稅方法計稅時,可以扣除土地價款。但是房開企業采用簡易計稅方法時,不能扣除土地價款,因為簡易計稅方法本身就不能抵扣進項稅額,所以簡易計稅方法下全額納稅。

而對于非房地產開發企業轉讓二手房,如果轉讓的是營改增以前取得(不含自建)的不動產,選擇簡易計稅方法的,差額納稅,允許扣除不動產的購置價款,這一政策其實沿用的是營業稅政策,簡易計稅方法下差額納稅,和房開企業正好相反。

每個努力學習的小天使都會有收獲的,加油!有幫助(6)

答案有問題?

相關答疑

-

2024-03-22

-

2023-08-09

-

2022-12-05

-

2022-07-11

-

2019-12-31

津公網安備12010202000755號

津公網安備12010202000755號