老師請問追溯至以前年度調整到底是怎樣做的?

老師請問追溯至以前年度調整到底是怎樣做的?不是以前年度的納稅事宜都已經結束了,怎么還能在以后年度回去調已經結束了的年度發生的事情?

問題來源:

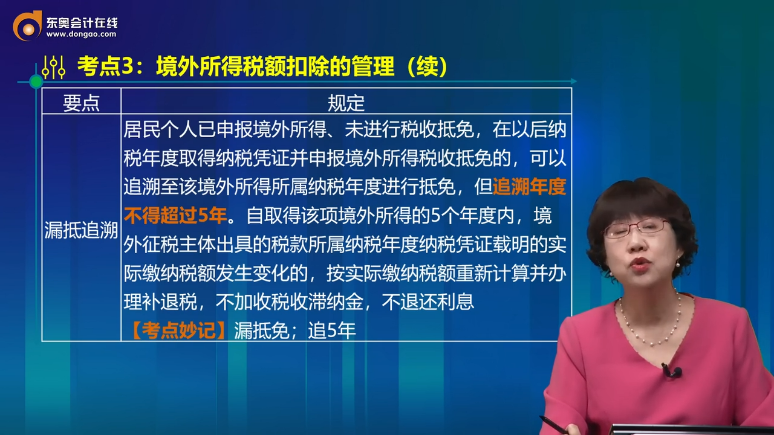

考點3:境外所得稅額扣除的管理(★★)

|

要點 |

規定 |

|

申報時間 |

取得所得的次年3月1日至6月30日內申報納稅 |

|

申報地點 |

|

|

納稅年度的確定 |

居民個人取得境外所得的境外納稅年度與公歷年度不一致的,取得境外所得的境外納稅年度最后一日所在的公歷年度,為境外所得對應的我國納稅年度 【舉例】居民個人王先生在A國取得所得,按A國稅收法律規定,其納稅年度為每年4月6日至次年4月5日。王先生在2020年4月6日至2021年4月5日期間,從A國取得所得的最后一日所在年度為2021年,其對應的我國納稅年度為2021年度,故應于2022年3月1日至6月30日申報境外所得 |

|

憑證要求 |

居民個人申報境外所得稅收抵免時,除另有規定外,應當提供境外征稅主體出具的稅款所屬年度的完稅證明、稅收繳款書或者納稅記錄等納稅憑證,未提供符合要求的納稅憑證,不予抵免 納稅人確實無法提供納稅憑證的,可同時憑境外所得納稅申報表(或者境外征稅主體確認的繳稅通知書)以及對應的銀行繳款憑證辦理境外所得抵免事宜 |

|

外幣折算 |

所得為人民幣以外貨幣的,按照辦理納稅申報或者扣繳申報的上一月最后一日人民幣匯率中間價,折合成人民幣計算應納稅所得額。年度終了后辦理匯算清繳的,對已經按月、按季或者按次預繳稅款的人民幣以外貨幣所得,不再重新折算;對應當補繳稅款的所得部分,按照上一納稅年度最后一日人民幣匯率中間價,折合成人民幣計算應納稅所得額 【考點妙記】 本月申報上月末;中間價格算所得 匯算清繳不再折;補稅要按上年末 |

|

漏抵追溯 |

居民個人已申報境外所得、未進行稅收抵免,在以后納稅年度取得納稅憑證并申報境外所得稅收抵免的,可以追溯至該境外所得所屬納稅年度進行抵免,但追溯年度不得超過5年。自取得該項境外所得的5個年度內,境外征稅主體出具的稅款所屬納稅年度納稅憑證載明的實際繳納稅額發生變化的,按實際繳納稅額重新計算并辦理補退稅,不加收稅收滯納金,不退還利息 【考點妙記】漏抵免;追5年 |

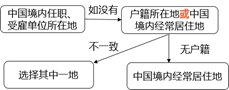

![]() 提示

提示

![]()

居民個人被外派境外工作,取得所得的稅款預扣預繳規定

1.派出單位支付,派出單位預扣并申報。

居民個人被境內企業、單位、其他組織(以下稱“派出單位”)派往境外工作,取得的工資、薪金所得或者勞務報酬所得,由派出單位或者其他境內單位支付或負擔的,派出單位或者其他境內單位應按照《個人所得稅法》及其實施條例規定預扣預繳稅款。

2.境外中方機構支付,境外中方機構扣稅并委托派出單位申報。

居民個人被派出單位派往境外工作,取得的工資薪金所得或者勞務報酬所得,由境外單位支付或負擔的,如果境外單位為境外任職、受雇的中方機構(以下簡稱“中方機構”)的,可以由境外任職、受雇的中方機構預扣稅款,并委托派出單位向主管稅務機關申報納稅。

中方機構包括中國境內企業、事業單位、其他經濟組織以及國家機關所屬的境外分支機構、子公司、使(領)館、代表處等。

3.中方派出單位報告情況。

中方機構未預扣稅款的或者境外單位不是中方機構的,派出單位應當于次年2月28日前向其主管稅務機關報送外派人員情況,包括:外派人員的姓名、身份證件類型及身份證件號碼、職務、派往國家和地區、境外工作單位名稱和地址、派遣期限、境內外收入及繳稅情況等。

董老師

2022-07-10 08:07:54 932人瀏覽

追溯至以前年度調整就將應調整的事項考慮到追溯年度從新計算稅額,多退少補即可,相當于對之前年度的事項做一個更正~~

希望可以幫助到您,有問題歡迎繼續交流~~

相關答疑

-

2025-06-18

-

2025-06-15

-

2024-08-16

-

2024-07-07

-

2022-08-22

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號