問題來源:

★第一節 征稅范圍與納稅義務人

本節的重點:

★1.征稅范圍的一般規定與特殊規定

★2.視同銷售行為的認定

★3.混合銷售行為的認定

4.納稅義務人(結合第二節)

★★【知識點一】征稅范圍

一、征收增值稅的“四大條件”

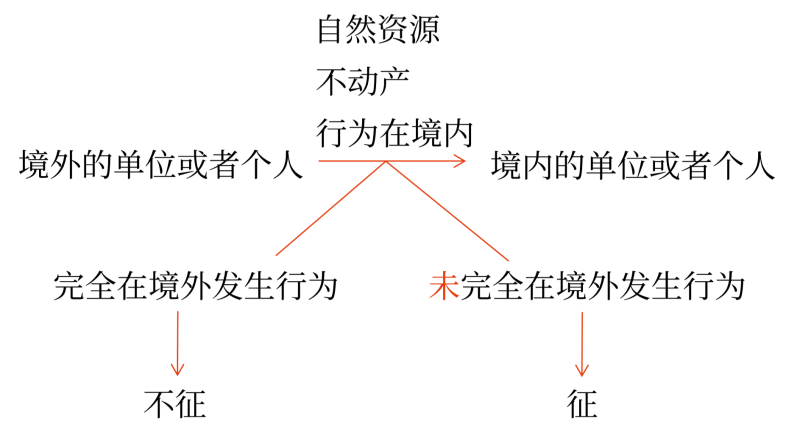

條件一:應稅行為發生在境內;具體包括:

1.服務(租賃不動產除外)或者無形資產(自然資源使用權除外)的銷售方或者購買方在境內。

2.所銷售或租賃的不動產在境內。

3.所銷售自然資源使用權的自然資源在境內。

4.境外單位或者個人向境內單位或者個人銷售的完全在境內發生的服務、完全在境內使用的無形資產。

5.境外單位或者個人向境內單位或者個人銷售未完全在境外發生的服務、未完全在境外使用的無形資產。

條件二:應稅行為屬于征稅范圍內。

條件三:對外提供的應稅行為,不是單位內部發生的。

條件四:應稅行為是有償的,即具有經營性,而不是無償的(指不具有經營性的)。

查看完整問題

孔老師

2023-04-01 11:50:37 601人瀏覽

尊敬的學員您好:

屬于特殊情況哦,符合混合銷售的特點,但按兼營處理。

主要是考慮到安裝服務也屬于企業的主要業務,如果按照貨物13%稅率征稅,稅負比較大,為了減輕納稅人的負擔,規定按兼營處理。

如您后續有其他問題,歡迎繼續交流~~

有幫助(6)

答案有問題?

相關答疑

-

2024-12-01

-

2024-08-23

-

2021-04-06

-

2020-09-01

-

2020-04-17

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號