問題來源:

第一節 征稅范圍與納稅義務人

【考點1】征稅范圍(★★★)

|

總體分類 |

進一步分類 |

具體內容 |

|

現代服務 (13%、9%、6%) |

(7)廣播影視服務(6%) |

包括廣播影視節目(作品)的制作服務、發行服務、播映(含放映)服務 |

|

(8)商務輔助服務(6%) |

包括企業管理服務、經紀代理服務、人力資源服務、安全保護服務(例如武裝守護押運服務) 【王穎有提示】 拍賣行受托拍賣取得的手續費或傭金收入,按照“經紀代理服務”繳納增值稅 |

|

|

(9)其他現代服務(6%) |

納稅人對安裝運行后的機器設備提供的維護保養服務,按照“其他現代服務”納稅 |

|

|

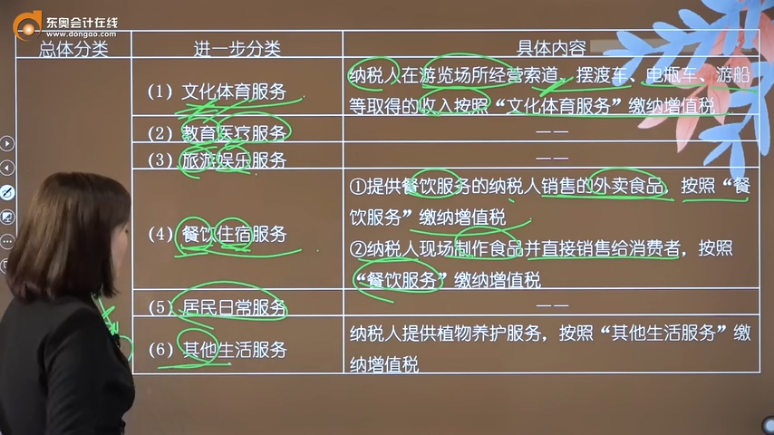

生活服務 (6%) |

(1)文化體育服務 |

納稅人在游覽場所經營索道、擺渡車、電瓶車、游船等取得的收入按照“文化體育服務”繳納增值稅 |

|

(2)教育醫療服務 |

—— |

|

|

(3)旅游娛樂服務 |

—— |

|

|

(4)餐飲住宿服務 |

①提供餐飲服務的納稅人銷售的外賣食品,按照“餐飲服務”繳納增值稅 ②納稅人現場制作食品并直接銷售給消費者,按照“餐飲服務”繳納增值稅 |

|

|

(5)居民日常服務 |

—— |

|

|

(6)其他生活服務 |

納稅人提供植物養護服務,按照“其他生活服務”繳納增值稅 |

(四)銷售無形資產(9%、6%)

(1)轉讓無形資產使用權;

(2)轉讓無形資產所有權。

無形資產包括技術、商標、著作權、商譽、自然資源使用權和其他權益性無形資產(如公共事業特許權、連鎖經營權、特許經營權、配額、代理權、會員權、肖像權等)

(五)銷售不動產(9%)

轉讓不動產所有權。

【王穎有提示】轉讓建筑物或構筑物時一并轉讓其所占土地的使用權的,按照銷售不動產繳納增值稅。

柴老師

2022-05-08 17:38:04 739人瀏覽

餐飲企業銷售的外賣食品,與堂食適用同樣的增值稅政策,統一按照提供餐飲服務繳納增值稅。

以上“外賣食品”,僅指該餐飲企業參與了生產、加工過程的食品。對于餐飲企業將外購的酒水、農產品等貨物,未進行后續加工而直接與外賣食品一同銷售的,應根據該貨物的適用稅率,按照兼營的有關規定計算繳納增值稅。

所以,在家叫外賣,該外賣食品是該餐飲企業參與了生產、加工過程的,餐飲企業可以按照餐飲服務繳納增值稅;如果餐飲企業未進行后續加工而直接與外賣食品一同銷售的,應根據該貨物的適用稅率,按照兼營的有關規定計算繳納增值稅。

比如,在家點了一份套餐,套餐里有盒飯和一瓶礦泉水,那么盒飯如果是餐飲企業自己加工的,那么可以按照餐飲服務繳納增值稅;礦泉水是餐飲企業外購的,沒有參與礦泉水的生產、加工,所以礦泉水需要按照銷售貨物繳納增值稅。

您再理解一下,希望可以幫助到您,如果您還有疑問,歡迎繼續溝通哦~~~祝您輕松過關!

相關答疑

-

2025-06-18

-

2025-06-15

-

2024-12-01

-

2024-08-01

-

2024-06-26

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號