問題來源:

第二章 增值稅法

? 本章考點詳解

![]()

增值稅的特點

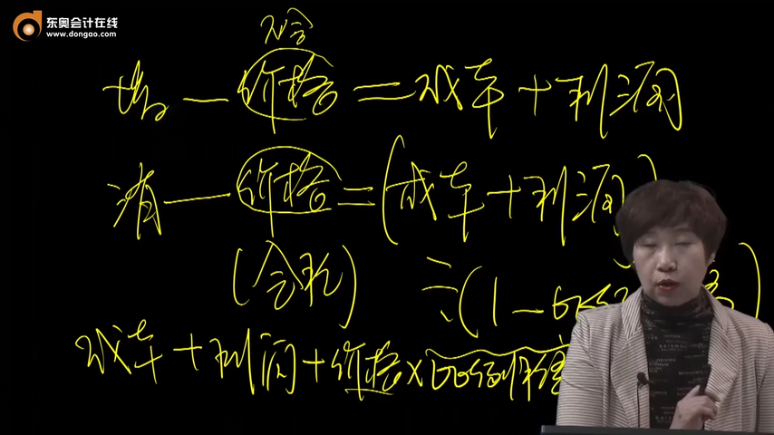

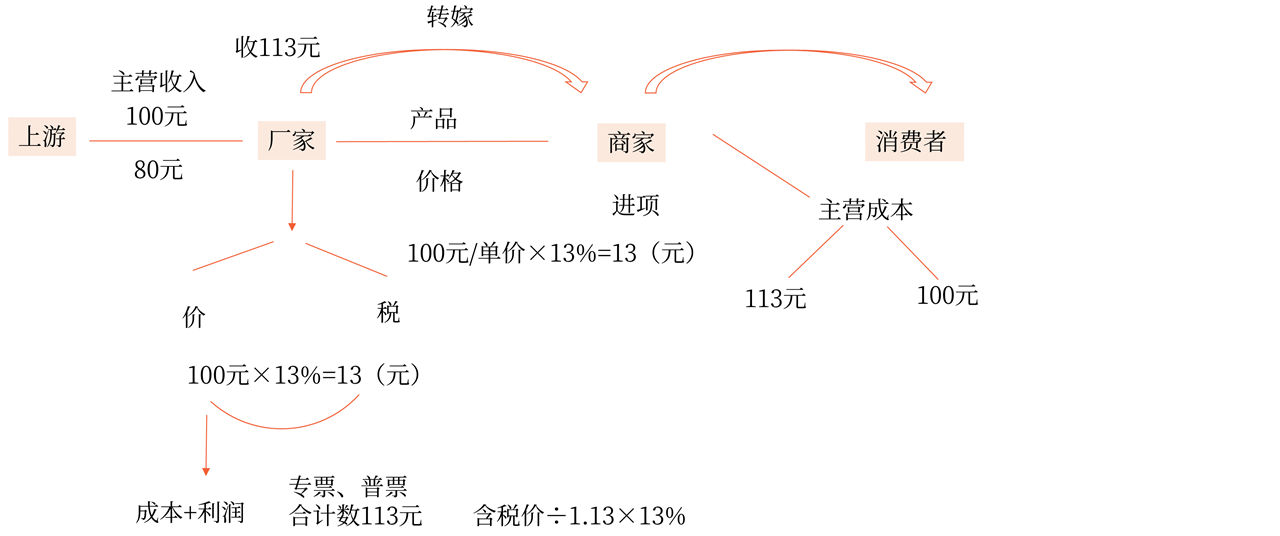

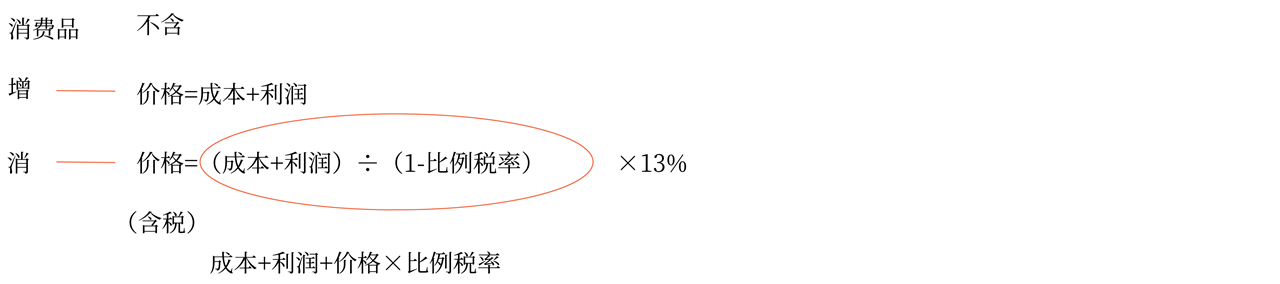

2.屬于價外稅→區別于消費稅

銷售收入不包括增值稅額,計稅依據=成本+利潤。

購進業務可抵扣的進項稅額不計入成本費用。

增值稅應納稅額不計入當期損益,與企業的利潤計算無關。

![]() 手寫板1

手寫板1

![]()

![]() 手寫板2

手寫板2

![]()

![]() 手寫板3

手寫板3

![]()

3.屬于多環節征稅:生產、批發、零售、進出口。

4.征稅范圍全覆蓋:動產、不動產、無形資產、勞務、服務。

5.計稅方法復雜:一般計稅方法(抵扣方法)和簡易計稅方法。

6.實行比例稅率,從價計征。

7.屬于共享稅,國內增值稅收入由中央和地方各分50%。進口環節海關代征的增值稅為中央收入。

查看完整問題

于老師

2022-04-11 15:36:04 133人瀏覽

哈嘍!努力學習的小天使:

因為消費稅是價內稅,所以其銷售價格中就包含著其本身的消費稅了。

從價計征消費稅=不含增值稅金額*消費稅稅率。

不含增值稅金額=成本+利潤+消費稅=成本+利潤+不含增值稅金額*消費稅比例稅率;最后可以導出,不含增值稅價格=(成本+利潤)/(1-消費稅比例稅率)。

您看是否解開了您的疑點,有疑問歡迎繼續交流~~

有幫助(8)

答案有問題?

相關答疑

-

2021-05-18

-

2021-04-09

-

2020-07-11

-

2020-07-07

-

2019-12-30

津公網安備12010202000755號

津公網安備12010202000755號