問題來源:

要求:根據上述資料,按照下列順序計算回答問題,如有計算需計算出合計數。

(1)計算業務(1)企業在乙省應預繳的增值稅。

(2)計算業務(1)的銷項稅額。

(3)計算業務(2)企業在乙省應預繳的增值稅。

(4)分別計算業務(3)企業應繳納的關稅、增值稅。

(5)計算業務(4)企業進項稅額轉出金額。

(6)計算業務(5)可抵扣的增值稅進項稅額。

(7)計算企業當月可抵扣的增值稅進項稅額合計。

(8)計算企業當月增值稅應納稅額。(不含進口環節增值稅)

(9)計算企業應向總部機構所在地主管稅務機關繳納的增值稅。

(10)計算企業應向總部機構所在地主管稅務機關繳納的城市維護建設稅、教育費附加和地方教育附加。(2017年考題改編)

【答案及解析】

(1)一般納稅人跨縣(市、區)提供建筑服務采用一般計稅方法計稅的,應預繳稅款=(全部價款和價外費用-支付的分包款)÷(1+9%)×2%=(3000-1200)÷(1+9%)×2%=33.03(萬元)。P102

(2)銷項稅額=3000÷(1+9%)×9%=247.71(萬元)。P102

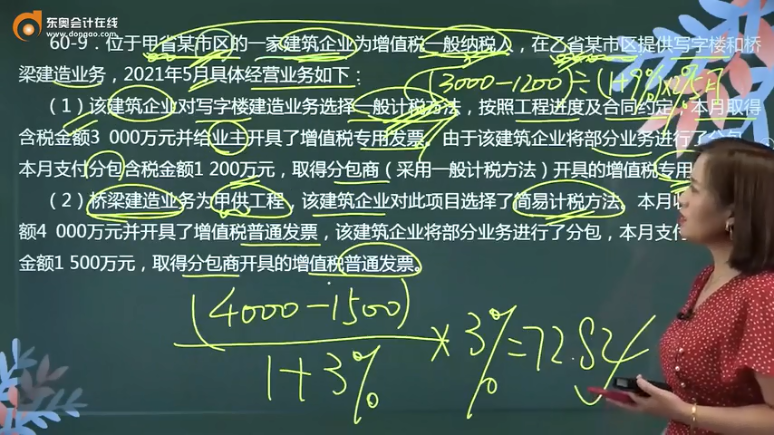

(3)一般納稅人跨縣(市、區)提供建筑服務采用簡易計稅方法計稅的,應預繳稅款=(全部價款和價外費用-支付的分包款)÷(1+3%)×3%=(4000-1500)÷(1+3%)×3%=72.82(萬元)。P102

(4)應納關稅=關稅完稅價格×關稅稅率=(80+4.2+3.8)×10%=8.8(萬元);P347-348

進口環節增值稅=(關稅完稅價格+關稅)×13%=(80+4.2+3.8+8.8)×13%=12.58(萬元)。

(5)應轉出的進項稅額=0(萬元)。

(6)可以抵扣的進項稅額=6.36÷(1+6%)×6%=0.36(萬元)。P81

(7)當月可抵扣的增值稅進項稅額合計=1200÷(1+9%)×9%+12.58+0.09+0.36=112.11(萬元)。

(8)當月增值稅應納稅額=247.71-112.11+(4000-1500)÷(1+3%)×3%=208.42(萬元)。

(9)企業應向總部機構所在地主管稅務機關繳納的增值稅=208.42-33.03-72.82=102.57(萬元)。

(10)預繳增值稅的納稅人在其機構所在地申報繳納增值稅時,以其實際繳納的增值稅稅額為計稅依據,并按機構所在地的城市維護建設稅適用稅率、教育費附加征收比率和地方教育附加征收比率就地計算繳納城市維護建設稅、教育費附加和地方教育附加。

企業應向總部機構所在地主管稅務機關繳納的城市維護建設稅、教育費附加和地方教育附加=102.57×(7%+3%+2%)=12.31(萬元)。

汪老師

2022-08-06 13:35:52 332人瀏覽

因為選擇的是簡易計稅,所以就算是取得了專票也是不可以抵扣進項的,因為簡易計稅不可以抵扣進項哈~

業務(1)分包款1200萬元對應的進項稅額可以抵扣,因為符合兩個抵扣條件:①取得有效抵扣憑據:專票;②用于一般計稅辦法。只要兩個條件有一個不符合,就不得抵扣進項。

相關答疑

-

2025-06-18

-

2024-03-23

-

2022-08-19

-

2022-06-18

-

2020-09-23

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號