第二次行權計稅,為什么要加第一次行權所得?

老師,您好,例題 中,第二次應稅所得,為什么要把第一次行權所得加進來?有點不懂

問題來源:

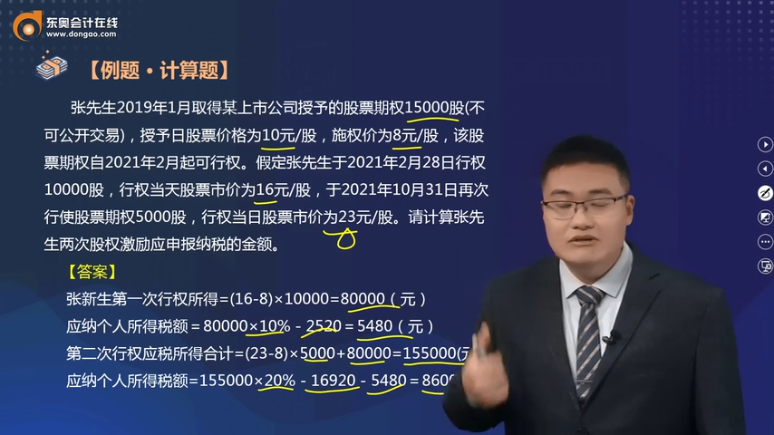

【例題·計算題】張先生2019年1月取得某上市公司授予的股票期權15000股(不可公開交易),授予日股票價格為10元/股,施權價為8元/股,該股票期權自2021年2月起可行權。假定張先生于2021年2月28日行權10000股,行權當天股票市價為16元/股,于2021年10月31日再次行使股票期權5000股,行權當日股票市價為23元/股。請計算張先生兩次股權激勵應申報納稅的金額。

【答案】

張先生第一次行權所得=(16-8)×10000=80000(元)

應納個人所得稅額=80000×10%-2520=5480(元)

第二次行權應稅所得合計=(23-8)×5000+80000=155000(元)

應納個人所得稅額=155000×20%-16920-5480=8600(元)。

查看完整問題

汪老師

2022-06-05 03:58:05 1082人瀏覽

勤奮刻苦的同學,您好:

這里有個小小的知識點,您應該是忽略啦~

居民個人一個納稅年度內取得兩次以上(含兩次)股權激勵的,應合并按規定公式計算納稅。

所以本題這里要加起來,因為稅基越大稅率可能越高,稅負越重,如果不這樣規定,納稅人可能就會分很多次行權來分解稅基適用低稅率來達到少交稅的目的。先加起來計稅,再減掉已經交的部分,就是這次交的稅啦。

有幫助(6)

答案有問題?

相關答疑

-

2025-06-18

-

2024-07-20

-

2023-08-13

-

2023-08-02

-

2022-08-18

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號