問題來源:

第一部分 實體稅種

【知識點一】納稅人和代收代繳、代扣代繳義務人

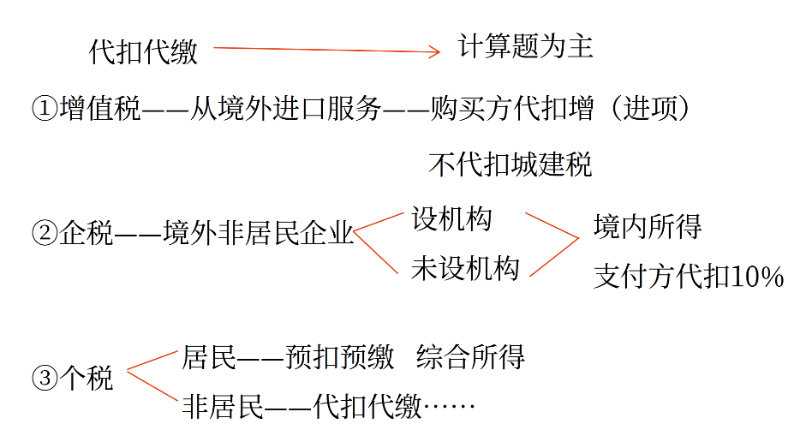

二、代扣代繳義務人

(三)企業所得稅

未設機構、場所的非居民企業或雖設立機構、場所但取得的境內所得與境內機構、場所沒有聯系——境內支付方代扣代繳企業所得稅。

(四)個人所得稅

個人取得的工資、勞務報酬、稿酬、特許權使用費、利息、股息、紅利、財產租賃所得、財產轉讓所得、偶然所得等——支付方預扣預繳或代扣代繳。

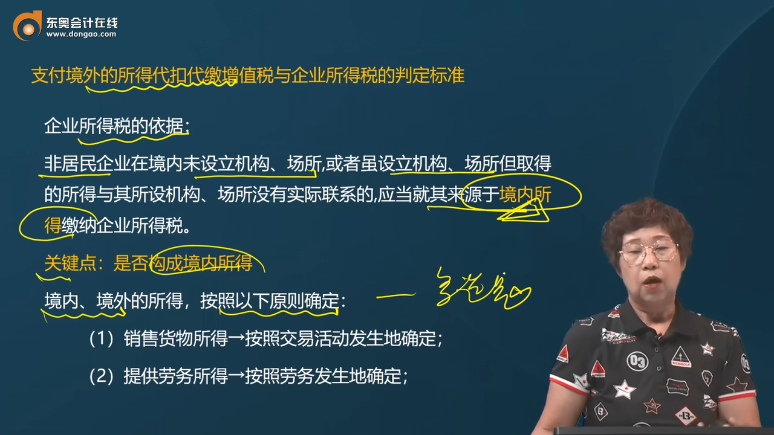

支付境外的所得代扣代繳增值稅與企業所得稅的判定標準

增值稅的依據:

境外單位或者個人在境內發生應稅行為,在境內未設有經營機構的,以購買方為增值稅扣繳義務人。

但如果消費在境外,支付也在境外的,屬于完全發生在境外行為,無須代扣代繳增值稅。

企業所得稅的依據:

非居民企業在境內未設立機構、場所,或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯系的,應當就其來源于境內所得繳納企業所得稅。

關鍵點:是否構成境內所得

境內、境外的所得,按照以下原則確定:

(1)銷售貨物所得→按照交易活動發生地確定;

(2)提供勞務所得→按照勞務發生地確定;

(3)轉讓財產所得

不動產轉讓所得→按照不動產所在地確定;

動產轉讓所得→按照轉讓動產的企業或者機構、場所所在地確定;

權益性投資資產轉讓所得→按照被投資企業所在地確定;

(4)股息、紅利等權益性投資所得→按照分配所得的企業所在地確定;

(5)利息所得、租金所得、特許權使用費所得→ 按照負擔、支付所得的企業或者機構、場所所在地確定,或者按照負擔、支付所得的個人的住所地確定。

查看完整問題

孫老師

2024-07-22 20:46:39 768人瀏覽

勤奮刻苦的同學,您好:

是的,增值稅的境內應稅行為和企業所得稅的境內所得判定標準是不完全相同的。

即,“企業所得稅”和“增值稅”對于“在境內”或“來源于境內的所得”,規定可能是不一樣的。

以提供服務為例:

企業所得稅——提供勞務的所得,以勞務發生地來判斷是否屬于來源于境內的所得。

增值稅——銷售服務,一般只要購買方或銷售方在境內,就屬于“在境內”銷售服務。

例如,境外A公司,在境外通過互聯網為境內B公司提供咨詢服務:

企業所得稅——因為境外公司沒人來中國,勞務發生地在境外、沒在境內,所以這筆所得不屬于來源于境內的所得,不需要繳納我國企業所得稅。

增值稅——由于購買方在境內,所以境外公司屬于在境內銷售咨詢服務,要交我國增值稅,稅款一般由境內B公司代扣代繳。

給您一個愛的鼓勵,加油~

有幫助(4)

答案有問題?

相關答疑

-

2025-06-18

-

2025-06-15

-

2024-08-05

-

2023-08-17

-

2022-08-01

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號