問題來源:

(3)計算土地增值稅時允許扣除的稅金及教育費附加、地方教育附加合計數。

查看完整問題

金老師

2023-08-10 12:01:01 939人瀏覽

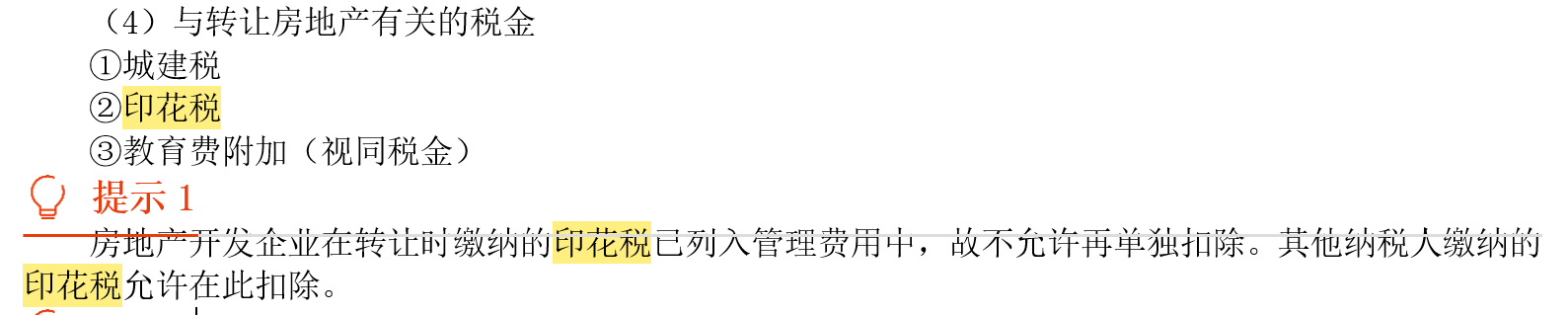

房地產開發企業“營改增”之前,印花稅是在“管理費用”科目下核算的,由于“管理費用”在房地產開發費用項下計算扣除,所以在計算土地增值額時不能單獨再次重復扣除。“營改增”后,印花稅在“稅金及附加”中核算,不再體現在管理費用中,法理上可以單獨扣除,但稅務機關沒有允許扣除的規定。所以注會稅法考試中房開企業的印花稅不在與轉讓環節有關的稅金中扣除,在管理費用中扣除。另外管理費用屬于房地產開發費用,房地產開發費用是計算扣除的,不是據實扣除的,所以也不需要考慮實際發生的印花稅。

希望可以幫助到您~

有幫助(2)

答案有問題?

相關答疑

-

2024-08-02

-

2024-01-25

-

2023-08-22

-

2023-04-19

-

2020-09-19

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號