問題來源:

★【知識點四】計稅依據與應納稅額的計算

一、計稅依據

1.一般規定

(1)土地使用權出讓、出售、房屋買賣→不含增值稅的成交價格;實際取得增值稅發票的,成交價格以發票上注明的不含稅價格確定。

(2)土地使用權互換、房屋互換→不含增值稅價格的差額。

(3)土地使用權贈與、房屋贈與及其他沒有價格的轉移土地、房屋權屬→稅務機關參照市場價格核定的價格。

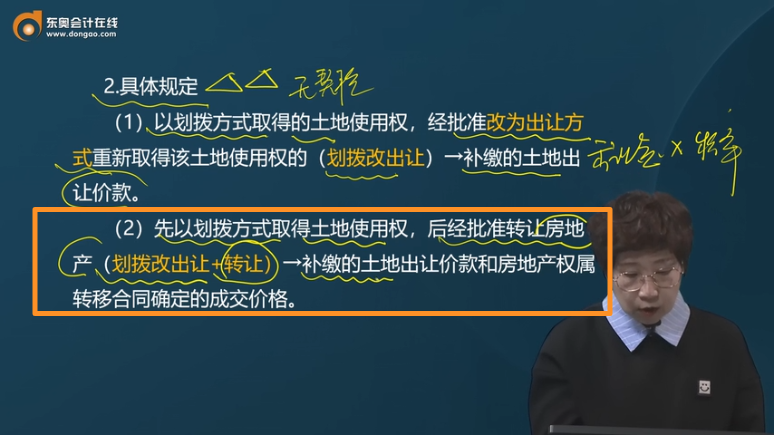

2.具體規定

(1)以劃撥方式取得的土地使用權,經批準改為出讓方式重新取得該土地使用權的(劃撥改出讓)→補繳的土地出讓價款。

(2)先以劃撥方式取得土地使用權,后經批準轉讓房地產(劃撥改出讓+轉讓)→補繳的土地出讓價款和房地產權屬轉移合同確定的成交價格。

(3)先以劃撥方式取得土地使用權,后經批準轉讓房地產,劃撥性質未改變的(劃撥經批準轉讓)→房地產權屬轉移合同確定的成交價格。

(4)土地使用權及所附建筑物、構筑物等(包括在建的房屋、其他建筑物、構筑物和其他附著物)轉讓的→應交付的總價款。

(5)土地使用權出讓的→出讓金、土地補償費、安置補助費、地上附著物和青苗補償費、征收補償費、城市基礎設施配套費、實物配建房屋等應交付的貨幣以及實物、其他經濟利益對應的價款。

(6)房屋附屬設施(包括停車位、機動車庫、非機動車庫、頂層閣樓、儲藏室及其他房屋附屬設施):

①與房屋為同一不動產單元的→應交付的總價款,并適用與房屋相同的稅率;

②與房屋為不同不動產單元的→合同確定的成交價格,并按當地確定的稅率計稅。

(7)已裝修的房屋→包括裝修費在內的費用計入承受方應交付的總價款。

(8)土地使用權互換、房屋互換:

①互換價格相等的→計稅依據為零;

②互換價格不相等的→以其差額為計稅依據,由支付差額的一方繳納契稅。

納稅人申報的成交價格、互換價格明顯偏低且無正當理由的,由稅務機關按照《稅收征管法》的規定核定。

二、應納稅額的計算

應納稅額=計稅依據×稅率

查看完整問題

丁老師

2023-04-24 12:23:44 961人瀏覽

哈嘍!努力學習的小天使:

此時的納稅人是屬于兩個的~

補繳土地價款和簽署房地產權屬轉移合同不是一個主體,此時承受方有兩個,一個是補繳土地出讓金的一方,二是購房者。

舉例:我是甲企業,之前以劃撥方式從國家那拿地,土地使用權白得的,然后我拿地蓋了房子,經批準土地性質改變,劃撥改為出讓了,我要向國家補繳土地出讓金,同時以補繳的土地出讓金為計稅依據補繳契稅,此時由于房屋買賣也是契稅的征稅范圍,假如我把房子賣給了張某,那么張某承受房產,以房地產權屬轉移合同確定的成交價格繳納契稅。

您再理解下~~~祝您輕松過關~~~

希望可以幫助到您O(∩_∩)O~

有幫助(6)

答案有問題?

相關答疑

-

2025-06-18

-

2025-06-15

-

2024-08-18

-

2024-07-04

-

2024-01-17

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號