問題來源:

第六節 進口環節增值稅的征收

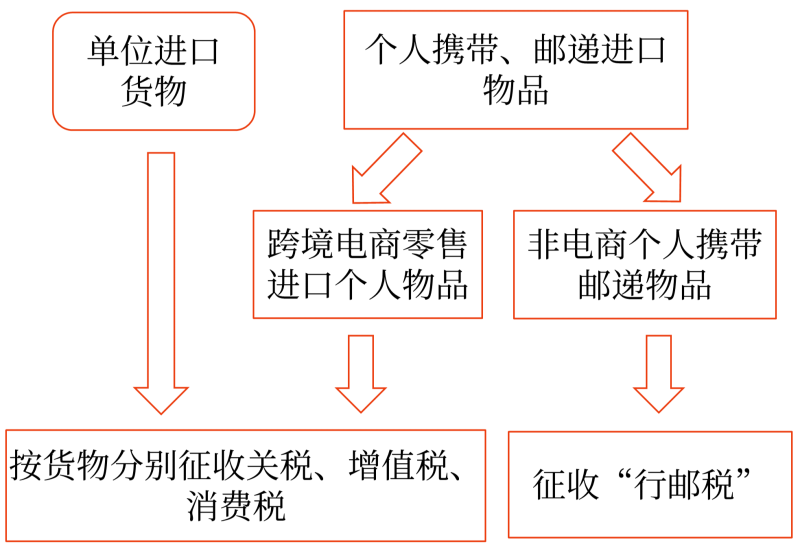

考點1:進口環節增值稅的征稅范圍和納稅人(★)

(一)進口環節增值稅征稅范圍

1.基本規定——申報進入中華人民共和國海關境內的貨物,均應繳納增值稅。

2.特殊規定——跨境電子商務零售進口增值稅稅收政策適用于從其他國家或地區進口《跨境電子商務零售進口商品清單》范圍內的以下商品:(1)所有通過與海關聯網的電子商務交易平臺交易,能夠實現交易、支付、物流電子信息“三單”比對的跨境電子商務零售進口商品;(2)未通過與海關聯網的電子商務交易平臺交易,但快遞、郵政企業能夠統一提供交易、支付、物流等電子信息,并承諾承擔相應法律責任進境的跨境電子商務零售進口商品。

不屬于跨境電子商務零售進口的個人物品以及無法提供交易、支付、物流等電子信息的跨境電子商務零售進口商品,按現行規定執行(繳納“行郵稅”)。

跨境電子商務零售進口稅收政策

2016年4月8日起:

(二)進口環節增值稅的納稅人

進口貨物增值稅的納稅人是進口貨物的收貨人或辦理報關手續的單位和個人。

跨境電子商務零售進口商品按照貨物征收關稅和進口環節增值稅、消費稅,購買跨境電子商務零售進口商品的個人作為納稅義務人。電子商務企業、電子商務交易平臺企業或物流企業可作為代收代繳義務人。

查看完整問題

馮老師

2023-06-08 20:18:18 986人瀏覽

哈嘍!努力學習的小天使:

“應交稅費”科目核算企業按照稅法規定計算應繳納的各種稅費,包括增值稅、消費稅、企業所得稅、資源稅、土地增值稅、城市維護建設稅、房產稅、城鎮土地使用稅、車船稅、環境保護稅等。本科目還核算企業按規定繳納的教育費附加、代扣代繳的個人所得稅等。

企業代扣代交的個人所得稅,也通過“應交稅費”科目核算,而企業交納的印花稅、耕地占用稅、契稅、車輛購置稅等不需要預計應交數的稅金,不通過“應交稅費”科目核算。

契稅、耕地占用稅、進口關稅、車輛購置稅、按規定不可以抵扣的增值稅,計入相關資產成本。

您理解下~有問題歡迎隨時交流~~

每個努力學習的小天使都會有收獲的,加油!有幫助(1)

答案有問題?

相關答疑

-

2024-06-20

-

2023-07-27

-

2023-07-09

-

2021-03-30

-

2021-03-21

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號