問題來源:

【知識點7】進項稅額的轉出

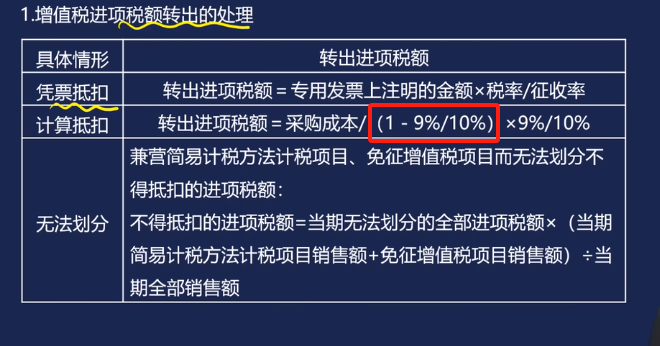

1.增值稅進項稅額轉出的處理

具體情形 | 轉出進項稅額 |

憑票抵扣 | 轉出進項稅額=專用發票上注明的金額×稅率/征收率 |

計算抵扣 | 轉出進項稅額=采購成本/(1-9%/10%)×9%/10% |

無法劃分 | 兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進項稅額: 不得抵扣的進項稅額=當期無法劃分的全部進項稅額×(當期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當期全部銷售額 |

查看完整問題

喬老師

2025-04-07 16:22:53 262人瀏覽

尊敬的學員,您好:

銷售自產的農產品是免征增值稅的,所以買價中是不含增值稅的,但是對于購貨方來講,如果不能夠抵扣進項稅額,就不算是真正的優惠政策,因此一般情況下,國家允許其將買價×扣除率作為進項稅額進行抵扣。因此計入農產品的賬面成本=買價×(1-扣除率),做進項稅額轉出處理時,首先要還原買價,買價=賬面成本÷(1-扣除率),轉出的進項稅額=買價×扣除率=賬面成本÷(1-扣除率)×扣除率。所以說,這里÷(1-扣除率)就是為了還原計算最初的買價。

假設采購成本是91元(已扣除9%進項稅額后的金額),原始買價應當=91÷(1-9%)=100元,再通過100×9%=9元算出應轉出的進項稅額。這里的"÷(1-扣除率)"是用于還原最初的、抵扣進項稅額之前的“買價”,這和一般含稅價換算不含稅價時的"÷(1+稅率)"處理邏輯不同。

簡而言之:分母用減法,即÷(1-扣除率),是為了恢復原本包含進項稅額的買價基數。

您理解一下~

有問題歡迎繼續交流。希望可以幫助到您O(∩_∩)O~

有幫助(2)

答案有問題?

相關答疑

-

2024-08-12

-

2024-07-04

-

2024-01-20

-

2023-11-25

-

2020-09-10

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號