規定的買入價和實際成本價如何判定?

老師,這里的按照規定確定的買入價是指公司上市的時候的股票價格嗎,還是解禁當天股票的價格?另外的實際成本價格是指購買限制性股票支付的對價還是到解禁日當天之前支付的價格和補償給其他普通股股東的對價之和 ?

?

問題來源:

第四節 一般計稅方法應納稅額的計算

考點4:按差額確定的銷售額(★★★)

雖然原營業稅的征稅范圍全部納入了增值稅的征稅范圍,但是目前仍然有無法通過抵扣機制避免重復征稅的情況存在,因此引入了差額征稅的辦法,解決納稅人稅收負擔增加問題。以下項目按差額確定銷售額:

差額征稅在稅法和會計上有不同的體現:

(1)從稅法角度體現扣額法的特殊政策運用

稅法政策要求——從金額角度作規定

銷售額-允許扣除的金額(即導致重復征稅的政策性因素金額)

(2)從會計角度卻將扣額法轉換成特殊扣稅法。增值稅會計處理通過“銷項稅額抵減”專欄,記錄一般納稅人按照現行增值稅制度規定因扣減銷售額而減少的銷項稅額。

會計政策要求——從稅額角度做規定

銷售額×稅率-允許扣除的金額(即導致重復征稅的政策性因素金額)×稅率

=銷項稅額-銷項稅額抵減

1.金融商品轉讓銷售額

“金融商品買賣差”——金融商品轉讓,按照賣出價扣除買入價后的余額為銷售額。

“買入價”的相關規定:

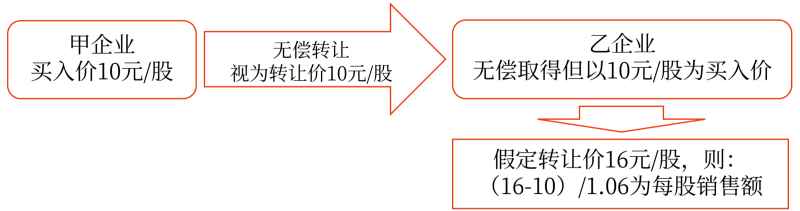

(1)納稅人無償轉讓股票時,轉出方以該股票的買入價為賣出價,按照“金融商品轉讓”計算繳納增值稅;在轉入方將上述股票再轉讓時,以原轉出方的賣出價為買入價,按照“金融商品轉讓”計算繳納增值稅。

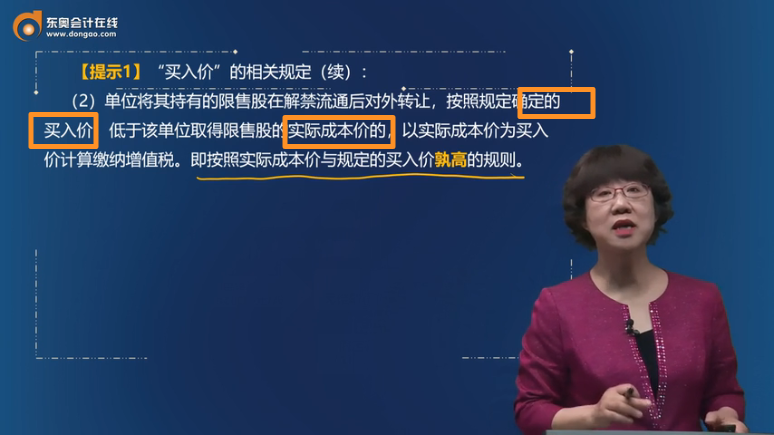

(2)單位將其持有的限售股在解禁流通后對外轉讓,按照規定確定的買入價,低于該單位取得限售股的實際成本價的,以實際成本價為買入價計算繳納增值稅。即按照實際成本價與規定的買入價孰高的規則。

轉讓金融商品出現的正負差,按盈虧相抵后的余額為銷售額。若相抵后出現負差,可結轉下一納稅期與下期轉讓金融商品銷售額相抵,但年末時仍出現負差的,不得轉入下一個會計年度。

如:納稅人2022年7月~9月轉讓金融商品出現的負差,可結轉下一納稅期,與2022年10月~12月轉讓金融商品銷售額相抵,但不得與2023年轉讓金融商品銷售額相抵。

查看完整問題

馮老師

2023-04-07 11:46:47 1821人瀏覽

哈嘍!努力學習的小天使:

將其擁有的某上市公司限售股在解禁流通后對外轉讓,相關收入和成本情況如下:

股數 | 初始投資成本(元/股) | IPO發行價(元/股) | 售價(元/股) |

500000 | 1.20 | 6.82 | 10.00 |

業務(5)銷項稅額=(10-6.82)×500000÷(1+6%)×6%=90000(元)=9(萬元)。

公司首次公開發行股票并上市形成的限售股,以及上市首日至解禁日期間由上述股份孳生的送、轉股,以該上市公司股票首次公開發行(IPO)的發行價為買入價。單位將其持有的限售股在解禁流通后對外轉讓,按照規定確定的買入價低于該單位取得限售股的實際成本價的,以實際成本價為買入價計算繳納增值稅。(買入價為IPO發行價與實際成本價的“孰高”價)

這里的買入價是首次公開發行(IPO)價格,并不是解禁當天股票的價格。

實際成本價格是初始投資成本,也就是到解禁日當天之前支付的價格和補償給其他普通股股東的對價之和,不過根據歷年考題來看,題目中都沒有涉及到補償給其他普通股股東的對價,所以您無須考慮這部分金額。

您理解下~有問題歡迎隨時交流~~

每個努力學習的小天使都會有收獲的,加油!

有幫助(3)

答案有問題?

相關答疑

-

2024-01-08

-

2023-12-20

-

2023-08-20

-

2023-08-12

-

2021-04-05

津公網安備12010202000755號

津公網安備12010202000755號