非貨幣資產(chǎn)轉(zhuǎn)讓的12萬所得算在投資收益里嗎

這個(gè)非貨幣資產(chǎn)轉(zhuǎn)讓的12萬所得不在題目開頭的投資收益里嗎?

問題來源:

真題精練

2024年4月該企業(yè)進(jìn)行2023年企業(yè)所得稅匯算清繳時(shí),聘請(qǐng)了某會(huì)計(jì)師事務(wù)所進(jìn)行審核,發(fā)現(xiàn)如下事項(xiàng):

(1)1月份租入一間門面房,合同約定租期6年,按年支付每年不含增值稅租金10萬元,企業(yè)2023年就該合同計(jì)算繳納印花稅0.01萬元。3月份支出120萬元用于對(duì)該門面房的改建,企業(yè)已將其全額計(jì)入當(dāng)年管理費(fèi)用。

(2)4月份購入一套企業(yè)財(cái)務(wù)軟件,取得增值稅專用發(fā)票注明價(jià)款1萬元,增值稅0.13萬元,企業(yè)將其計(jì)入無形資產(chǎn)。

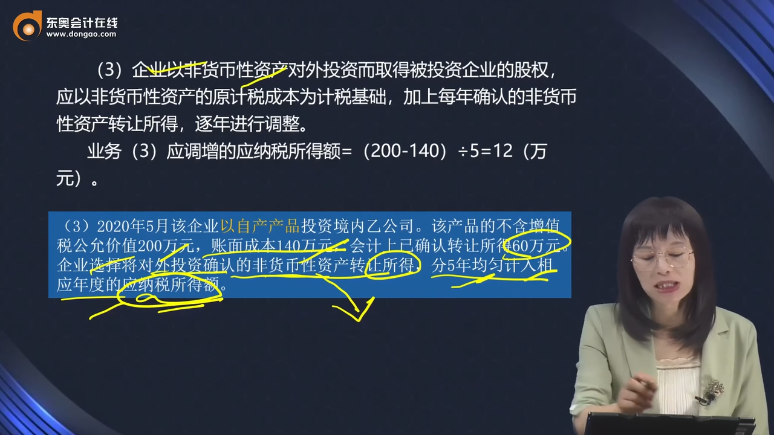

(3)2020年5月該企業(yè)以自產(chǎn)產(chǎn)品投資境內(nèi)乙公司。該產(chǎn)品的不含增值稅公允價(jià)值200萬元,賬面成本140萬元,會(huì)計(jì)上已確認(rèn)轉(zhuǎn)讓所得60萬元。企業(yè)選擇將對(duì)外投資確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,分5年均勻計(jì)入相應(yīng)年度的應(yīng)納稅所得額。

(4)財(cái)務(wù)費(fèi)用中含滿足扣除條件的向與企業(yè)無關(guān)聯(lián)的自然人以8%利率支付的借款利息支出20萬元,金融企業(yè)同期同類貸款利率為6%。

(5)銷售費(fèi)用中含為股東報(bào)銷與企業(yè)業(yè)務(wù)無關(guān)的個(gè)人消費(fèi)10萬元。

(6)投資收益含逾期理財(cái)本期收回收益,轉(zhuǎn)回上年已計(jì)提資產(chǎn)減值準(zhǔn)備100萬元。

(7)企業(yè)當(dāng)年職工人數(shù)為290人,全年成本費(fèi)用中含實(shí)際發(fā)放的合理工資總額3000萬元、發(fā)生職工福利費(fèi)450萬元、職工教育經(jīng)費(fèi)90萬元、撥繳的工會(huì)經(jīng)費(fèi)40萬元。

(8)研發(fā)費(fèi)用中含研發(fā)人員人工費(fèi)用200萬元、直接投入費(fèi)用500萬元、折舊費(fèi)用20萬元、其他相關(guān)費(fèi)用70萬元。

(其他相關(guān)資料:財(cái)產(chǎn)租賃合同印花稅稅率1‰,各扣除項(xiàng)目均在匯算清繳期取得有效憑證。)

要求:根據(jù)上述資料,按照下列順序計(jì)算回答問題。

(1)計(jì)算業(yè)務(wù)(1)應(yīng)補(bǔ)繳的印花稅,并計(jì)算企業(yè)2023年度的會(huì)計(jì)利潤。

(2)判斷業(yè)務(wù)(2)企業(yè)購入無形資產(chǎn)是否享受加計(jì)扣除優(yōu)惠并說明理由。

(3)回答業(yè)務(wù)(3)企業(yè)取得乙公司股權(quán)計(jì)稅基礎(chǔ)的確定方法,并計(jì)算應(yīng)調(diào)整的應(yīng)納稅所得額。

(4)回答業(yè)務(wù)(4)向無關(guān)聯(lián)自然人借款的利息支出準(zhǔn)予在企業(yè)所得稅前扣除的條件,并計(jì)算應(yīng)調(diào)整的應(yīng)納稅所得額。

(5)計(jì)算業(yè)務(wù)(5)企業(yè)應(yīng)代扣代繳的個(gè)人所得稅,并計(jì)算應(yīng)調(diào)整的應(yīng)納稅所得額。

(6)計(jì)算業(yè)務(wù)(6)應(yīng)調(diào)整的應(yīng)納稅所得額。

(7)計(jì)算業(yè)務(wù)(7)職工福利費(fèi)、職工教育經(jīng)費(fèi)、工會(huì)經(jīng)費(fèi)應(yīng)調(diào)整的應(yīng)納稅所得額。

(8)計(jì)算業(yè)務(wù)(8)本年度研發(fā)費(fèi)用中其他相關(guān)費(fèi)用扣除限額及應(yīng)調(diào)整的應(yīng)納稅所得額。

(9)回答該企業(yè)2023年度是否滿足小型微利企業(yè)條件,并計(jì)算應(yīng)退(補(bǔ))的企業(yè)所得稅。

【答案及解析】

(1)業(yè)務(wù)(1)應(yīng)補(bǔ)繳的印花稅=6×10×1‰-0.01=0.05(萬元)

該企業(yè)2023年度的會(huì)計(jì)利潤=930-0.05+120-120÷(5×12+9)×9=1034.3(萬元)

【提示】企業(yè)租入固定資產(chǎn)的改建支出,是從支出次月開始在剩余租賃期內(nèi)分期攤銷扣除,本題租賃期是6年,3月發(fā)生的支出,那么剩余的租賃期應(yīng)該是5×12+9=69個(gè)月。

【地雷預(yù)警1】印花稅應(yīng)按合同記載的總金額繳納。

【地雷預(yù)警2】固定資產(chǎn)的改擴(kuò)建支出會(huì)計(jì)處理時(shí)應(yīng)按剩余租賃期限分?jǐn)傆?jì)入損益中。

【鏈接】

類別 | 條件 | 稅務(wù)處理 |

改建 支出 | 已足額提取折舊的固定資產(chǎn) | 作為長期待攤費(fèi)用按照規(guī)定攤銷扣除 |

租入的固定資產(chǎn) | ||

其他固定資產(chǎn) | 以改建過程中發(fā)生的改建支出增加計(jì)稅基礎(chǔ) | |

大修理 支出 | 對(duì)于固定資產(chǎn)的大修理支出,是指同時(shí)符合下列條件的支出: (1)修理支出達(dá)到取得固定資產(chǎn)時(shí)的計(jì)稅基礎(chǔ)50%以上 (2)修理后固定資產(chǎn)的使用年限延長2年以上 | 按照固定資產(chǎn)尚可使用年限分期攤銷 |

修理 支出 | 不同時(shí)符合以上兩個(gè)條件 | 可在發(fā)生當(dāng)期直接扣除 |

(2)業(yè)務(wù)(2)企業(yè)購入無形資產(chǎn)不得享受加計(jì)扣除優(yōu)惠。

企業(yè)對(duì)自行研發(fā)形成無形資產(chǎn)的,按照無形資產(chǎn)成本的200%攤銷。外購的無形資產(chǎn)不可以加計(jì)扣除。

【地雷預(yù)警】注意無形資產(chǎn)的細(xì)節(jié):外購還是自行研發(fā)。

(3)企業(yè)以非貨幣性資產(chǎn)對(duì)外投資而取得被投資企業(yè)的股權(quán),應(yīng)以非貨幣性資產(chǎn)的原計(jì)稅成本為計(jì)稅基礎(chǔ),加上每年確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,逐年進(jìn)行調(diào)整。

業(yè)務(wù)(3)應(yīng)調(diào)增的應(yīng)納稅所得額=(200-140)÷5=12(萬元)。

單位:萬元

年份 | 會(huì)計(jì)收入 | 應(yīng)納稅所得額 | 稅法調(diào)整 | 長投的計(jì)稅基礎(chǔ) |

2020年 | 60 | 12 | -48 | 152 |

2021年 | 0 | 12 | +12 | 164 |

2022年 | 0 | 12 | +12 | 176 |

2023年 | 0 | 12 | +12 | 188 |

2024年 | 0 | 12 | +12 | 200 |

【延伸】被投資企業(yè),取得非貨幣性資產(chǎn)的計(jì)稅基礎(chǔ),應(yīng)按非貨幣性資產(chǎn)的公允價(jià)值確定。即乙公司按200萬確定。

【鏈接】非貨幣性資產(chǎn)投資企業(yè)所得稅處理

非貨幣性資產(chǎn),是指現(xiàn)金、銀行存款、應(yīng)收賬款、應(yīng)收票據(jù)以及準(zhǔn)備持有至到期的債券投資等貨幣性資產(chǎn)以外的資產(chǎn)。有關(guān)非貨幣性資產(chǎn)投資企業(yè)所得稅處理說明如下:

項(xiàng)目 | 具體說明 | 備注 | |

主體與客體要求 | 投資與被投資方都必須居民企業(yè) | 新設(shè)立和現(xiàn)存的居民企業(yè)都適用 | |

稅收 政策 | 企業(yè)以非貨幣性資產(chǎn)對(duì)外投資確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,可不超過5年期限內(nèi),分期均勻計(jì)入相應(yīng)年度的應(yīng)納稅所得額,按規(guī)定計(jì)算繳納企業(yè)所得稅(沒有現(xiàn)金流入——遞延納稅) | (1)方式:分期均勻計(jì)入(強(qiáng)調(diào)平均計(jì)入) (2)時(shí)間:不超過5年 | |

所得 確定 | 非貨幣性資產(chǎn)進(jìn)行評(píng)估并按評(píng)估后的公允價(jià)值-計(jì)稅基礎(chǔ) | ||

收入的實(shí)現(xiàn) | 應(yīng)于投資協(xié)議生效并辦理股權(quán)登記手續(xù)時(shí),確認(rèn)非貨幣資產(chǎn)轉(zhuǎn)讓收入的實(shí)現(xiàn) | ||

賬務(wù) 處理 | 投資方 | 股權(quán)成本逐年調(diào)整: 股權(quán)成本=非貨幣性資產(chǎn)原計(jì)稅成本+每年確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得 | |

被投資方 | 計(jì)稅基礎(chǔ)為非貨幣性資產(chǎn)的公允價(jià)值 | ||

遞延納稅的停止 | (1)企業(yè)在對(duì)外投資5年內(nèi)轉(zhuǎn)讓上述股權(quán)或投資收回的,應(yīng)停止執(zhí)行遞延納稅政策, 并就遞延期內(nèi)尚未確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,在轉(zhuǎn)讓股權(quán)或投資收回當(dāng)年的企業(yè)所得稅年度匯算清繳時(shí),一次性計(jì)算繳納企業(yè)所得稅 【提示】企業(yè)在計(jì)算股權(quán)轉(zhuǎn)讓所得時(shí),可按有關(guān)規(guī)定將股權(quán)的計(jì)稅基礎(chǔ)一次調(diào)整到位 (2)企業(yè)在對(duì)外投資5年內(nèi)注銷的,應(yīng)停止執(zhí)行遞延納稅政策,并就遞延期內(nèi)尚未確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,在注銷當(dāng)年的企業(yè)所得稅年度匯算清繳時(shí),一次性計(jì)算繳納企業(yè)所得稅 | ||

其他 說明 | 企業(yè)發(fā)生非貨幣性資產(chǎn)投資,符合特殊性稅務(wù)處理?xiàng)l件的,也可選擇按特殊性稅務(wù)處理規(guī)定執(zhí)行 | ||

(4)企業(yè)向無關(guān)聯(lián)自然人借款的利息支出準(zhǔn)予稅前扣除應(yīng)同時(shí)符合以下條件:

①企業(yè)與個(gè)人之間的借貸是真實(shí)、合法、有效的,并且不具有非法集資目的或其他違反法律、法規(guī)的行為;

②企業(yè)與個(gè)人之間簽訂了借款合同;

③其利息支出在不超出按照金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額的部分;

④取得合法有效的扣稅憑據(jù)。

(簡化記憶:有合同、有憑據(jù)、不超率、不違法)

業(yè)務(wù)(4)應(yīng)調(diào)增的應(yīng)納稅所得額=20-20÷8%×6%=5(萬元)

(5)業(yè)務(wù)(5)應(yīng)代扣代繳個(gè)人所得稅=10×20%=2(萬元)

業(yè)務(wù)(5)應(yīng)調(diào)增的應(yīng)納稅所得額=10(萬元)。

(6)業(yè)務(wù)(6)應(yīng)調(diào)減的應(yīng)納稅所得額=100(萬元)。

【地雷預(yù)警1】為股東報(bào)銷與企業(yè)業(yè)務(wù)無關(guān)的個(gè)人消費(fèi)、不得在企業(yè)所得稅前扣除。

【地雷預(yù)警2】轉(zhuǎn)回上年已計(jì)提資產(chǎn)減值準(zhǔn)備100萬元,應(yīng)做納稅調(diào)減。

(7)職工福利費(fèi)扣除限額=3000×14%=420(萬元), 超過限額,調(diào)增應(yīng)納稅所得額=450-420=30(萬元)。

職工教育經(jīng)費(fèi)扣除限額=3000×8%=240(萬元),未超過限額,不需要調(diào)整。

工會(huì)經(jīng)費(fèi)扣除限額=3000×2%=60(萬元),未超過限額,不需要調(diào)整。

(8)其他相關(guān)費(fèi)用限額=(200+500+20)÷(1-10%)×10%=80(萬元)

本年度允許扣除的研發(fā)費(fèi)用=200+500+20+70=790(萬元)

研發(fā)費(fèi)用可享受加計(jì)扣除金額=790×100%=790(萬元)

業(yè)務(wù)(8)應(yīng)調(diào)減應(yīng)納稅所得額=790(萬元)。

【地雷預(yù)警1】本題主體為制造業(yè),因此研發(fā)費(fèi)用加計(jì)扣除比例為100%。

【地雷預(yù)警2】研發(fā)費(fèi)用中其他相關(guān)費(fèi)用限額為可加計(jì)扣除研發(fā)費(fèi)用總額的10%。

【鏈接】1.可以加計(jì)扣除的研究開發(fā)費(fèi)包括:

①人員人工費(fèi)用(直接從事研發(fā)活動(dòng)人員的工資和五險(xiǎn)一金、以及外聘上述人員的勞務(wù)費(fèi))

②直接投入費(fèi)用

③折舊費(fèi)用

④無形資產(chǎn)攤銷費(fèi)用

⑤新產(chǎn)品設(shè)計(jì)費(fèi)、新工藝規(guī)程制定費(fèi)、新藥研制的臨床試驗(yàn)費(fèi)、勘探開發(fā)技術(shù)的現(xiàn)場(chǎng)試驗(yàn)費(fèi)

⑥其他相關(guān)費(fèi)用(不超過可加計(jì)扣除研發(fā)費(fèi)用總額的10%)

2. 計(jì)算公式:

全部研發(fā)項(xiàng)目的其他相關(guān)費(fèi)用限額=全部研發(fā)項(xiàng)目的人員人工等五項(xiàng)費(fèi)用之和÷(1-10%)×10%

當(dāng)其他相關(guān)費(fèi)用實(shí)際發(fā)生數(shù)小于限額時(shí),按實(shí)際發(fā)生數(shù)計(jì)算稅前加計(jì)扣除數(shù)額;當(dāng)其他相關(guān)費(fèi)用實(shí)際發(fā)生數(shù)大于限額時(shí),按限額計(jì)算稅前加計(jì)扣除數(shù)額。

(9)應(yīng)納稅所得額=1034.3+12+5+10-100+30-790=201.3(萬元)。

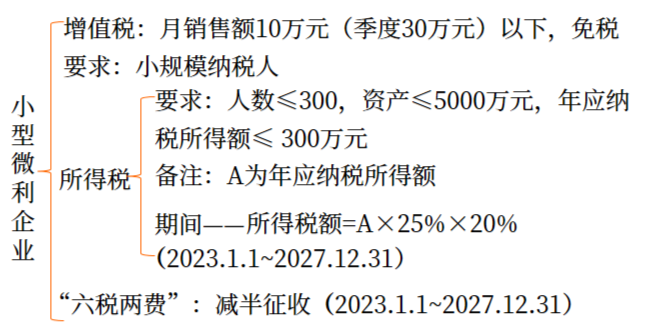

企業(yè)2023年滿足小型微利企業(yè)條件

應(yīng)納稅額=201.3×25%×20%=10.07(萬元)

應(yīng)退企業(yè)所得稅=70-10.07=59.93(萬元)。

【鏈接】小型微利企業(yè)稅收優(yōu)惠匯總

項(xiàng)目 | 具體說明 | |

企業(yè)性質(zhì) | 全部生產(chǎn)經(jīng)營活動(dòng)產(chǎn)生的所得均負(fù)有我國企業(yè)所得稅納稅義務(wù)且從事國家非限制和禁止行業(yè) 【提示1】包括采取查賬征收方式和核定征收方式的企業(yè) 【提示2】不包括非居民企業(yè) | |

從業(yè)人數(shù) | 不超過300人(不分行業(yè)) 【提示】包括與企業(yè)建立勞動(dòng)關(guān)系的職工人數(shù)和企業(yè)接受的勞務(wù)派遣用工人數(shù) | |

資產(chǎn)總額 | 不超過5000萬元(不分行業(yè)) | |

年應(yīng)納稅所得額 | 不超過300萬元 | |

稅收 優(yōu)惠 | 計(jì)入應(yīng)納稅所得額 | 稅率 |

減按25% | 20% | |

【解讀1】從業(yè)人數(shù)和資產(chǎn)總額指標(biāo)的計(jì)算方法

應(yīng)按企業(yè)全年的季度平均值確定。

具體計(jì)算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中間開業(yè)或者終止經(jīng)營活動(dòng)的,以其實(shí)際經(jīng)營期作為一個(gè)納稅年度確定上述相關(guān)指標(biāo)。

【解讀2】小型微利企業(yè)稅收優(yōu)惠的手續(xù)

符合規(guī)定條件的小型微利企業(yè)自行申報(bào)享受減稅政策。匯算清繳時(shí),小型微利企業(yè)通過填報(bào)企業(yè)所得稅年度納稅申報(bào)表中“資產(chǎn)總額、從業(yè)人數(shù)、所屬行業(yè)、國家限制和禁止行業(yè)”等內(nèi)容可享受小型微利企業(yè)所得稅減稅政策。

企業(yè)預(yù)繳時(shí)享受了減稅政策,但匯算清繳時(shí)不符合規(guī)定條件的,應(yīng)當(dāng)按照規(guī)定補(bǔ)繳稅款。

查看完整問題

劉老師

2024-07-19 17:18:34 727人瀏覽

勤奮刻苦的同學(xué),您好:

不含哦~

注意這個(gè)是2020年業(yè)務(wù),在2020年會(huì)計(jì)上體現(xiàn),現(xiàn)在已經(jīng)是2023年了,所以,在會(huì)計(jì)上不會(huì)再體現(xiàn)了,因此,需要調(diào)增12萬。

有幫助(10)

答案有問題?

相關(guān)答疑

-

2023-08-21

-

2023-08-13

-

2020-09-28

-

什么時(shí)候計(jì)入到投資收益,什么時(shí)候計(jì)入到其他收益

債務(wù)重組以資產(chǎn)清償債務(wù)或?qū)鶆?wù)轉(zhuǎn)為權(quán)益工具進(jìn)行的債權(quán)人的會(huì)計(jì)處理

2020-09-28

-

2020-09-04

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)