加計扣減100%原因是什么?新工藝規程制定費是研發費嗎?研發費扣除比例是多少?

問題來源:

某家電生產企業為增值稅一般納稅人,2020年起被認定為高新技術企業。2021年實現營業收入18000萬元、投資收益1600萬元、其他收益200萬元;發生營業成本9000萬元、稅金及附加420萬元、管理費用1800萬元、銷售費用3000萬元、財務費用300萬元、營業外支出900萬元。2021年度該企業自行計算的會計利潤為4380萬元,企業已預繳企業所得稅240萬元。

2022年4月該企業進行2021年企業所得稅匯算清繳時,聘請了某會計師事務所進行審核,發現如下事項:

(1)6月份購買新建的地下商鋪作為顧客體驗空間,取得增值稅專用發票注明價款800萬元、增值稅72萬元。當月交付使用,7月份辦理權屬登記。該商鋪預計使用年限為20年,預計凈殘值為0,企業當年未對該商鋪計提累計折舊。

(2)為了提高產品的性能與安全度,12月份從國內購入《安全生產專用設備企業所得稅優惠目錄》中規定的專用設備并投入使用,取得增值稅專用發票注明價款600萬元,增值稅78萬元。

(3)投資收益中含企業從證券投資基金分配中取得的收入900萬元。

(4)全年計入成本、費用中的實發合理工資總額為4000萬元,實際發生職工福利費600萬元,職工教育經費340萬元,撥繳工會經費80萬元。

(5)財務費用中含向境內某企業按約定的金融企業同期同類貸款利率支付混合性投資利息支出100萬元。

(6)營業外支出中含通過非營利社會團體向貧困山區捐贈的一批產品,該批產品成本價為290萬元,不含增值稅公允價值為400萬元,企業的會計處理為:

借:營業外支出 342

?貸:庫存商品 290

???應交稅費——應交增值稅(銷項稅額) 52

(7)銷售費用中含廣告費2800萬元。

(8)管理費用中含新工藝規程制定費1500萬元。

(其他相關資料:當地契稅稅率5%,房產稅計稅余值的扣除比例為20%,商業用途地下建筑房產以原價的70%作為應稅房產原值,各扣除項目均在匯算清繳期取得有效憑證)

要求:根據上述資料,按照順序計算回答問題,如有計算需計算出合計數。

(1)計算業務(1)應繳納的房產稅和契稅。

應繳納的房產稅=800×(1+5%)×70%×(1-20%)×1.2%×6/12=2.82(萬元)。

應繳納的契稅=800×5%=40(萬元)。

合計=2.82+40=42.82(萬元)。

企業購置并實際使用規定的環境保護、節能節水、安全生產等專用設備的,該專用設備的投資額的10%可以從企業當年的應納稅額中抵免;當年不足抵免的,可以在以后5個納稅年度結轉抵免。

(3)計算業務(3)應調整的應納稅所得額。

對投資者從證券投資基金分配中取得的收入暫不征收企業所得稅,納稅調減900萬元。

(4)計算業務(4)職工福利費、職工教育經費、工會經費應調整的應納稅所得額。

①職工福利費扣除限額=4000×14%=560(萬元)<實際發生的600萬元,納稅調增=600-560=40(萬元);

②職工教育經費扣除限額=4000×8%=320(萬元)<實際發生的340萬元,納稅調增=340-320=20(萬元);

③工會經費扣除限額=4000×2%=80(萬元)=實際撥繳的80萬元,無須納稅調整。

合計納稅調增=40+20=60(萬元)。

(5)回答業務(5)企業將混合性投資支付的利息確認為利息支出應滿足的條件。

混合性投資支付的利息確認為利息支出應滿足的條件:

①被投資企業接受投資后,需要按投資合同或協議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息)。

②有明確的投資期限或特定的投資條件,并在投資期滿或者滿足特定投資條件后,被投資企業需要贖回投資或償還本金。

③投資企業對被投資企業凈資產不擁有所有權。

④投資企業不具有選舉權和被選舉權。

⑤投資企業不參與被投資企業日常生產經營活動。

(6)計算企業2021年度的利潤總額以及業務(6)應調整的應納稅所得額。

①業務(1)應計提折舊=(800+40)/20×6/12=21(萬元),利潤總額=4380-21=4359(萬元);

②企業所得稅視同銷售確認收入400萬元、成本290萬元,納稅調增=400-290=110(萬元);

企業所得稅確認公益性捐贈支出金額=400+52=452(萬元),會計上確認的捐贈支出金額為342萬元,納稅調減=452-342=110(萬元);

公益性捐贈扣除限額=4359×12%=523.08(萬元)>452萬元,無須納稅調整。

合計納稅調整=110-110=0。

(7)計算業務(7)廣告費應調整的應納稅所得額。

廣告費扣除限額=(18000+400)×15%=2760(萬元)<實際發生的2800萬元,納稅調增=2800-2760=40(萬元)。

(8)計算業務(8)新工藝規程制定費應調整的應納稅所得額。

納稅調減=1500×100%=1500(萬元)。

(9)計算該企業2021年度應補繳的企業所得稅。(2022年考題改編)

應納稅所得額=4359-900+60-1500+40=2059(萬元)。

應補繳的企業所得稅=2059×15%-600×10%-240=8.85(萬元)。

劉老師

2023-05-26 18:35:05 12531人瀏覽

哈嘍!努力學習的小天使:

1、因為本題計算的是2021年的應納稅所得額, 并且主體是制造業企業。制造業企業從2021年開始加計比例為100%啦,故本題為100%。

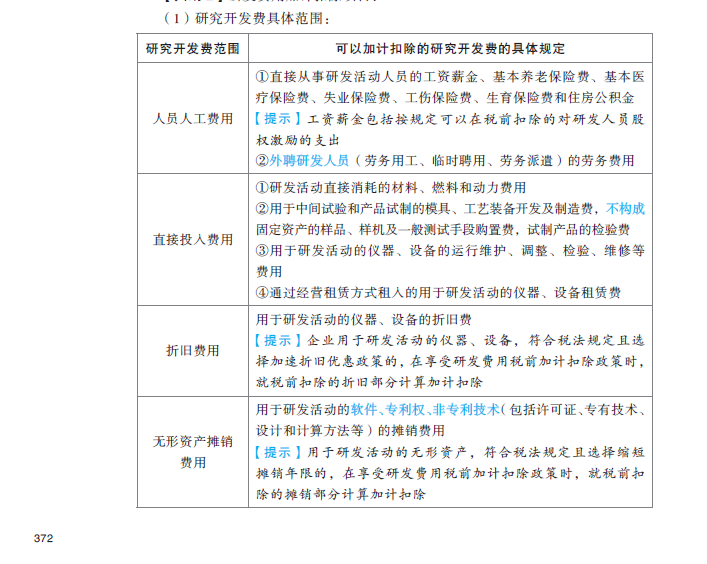

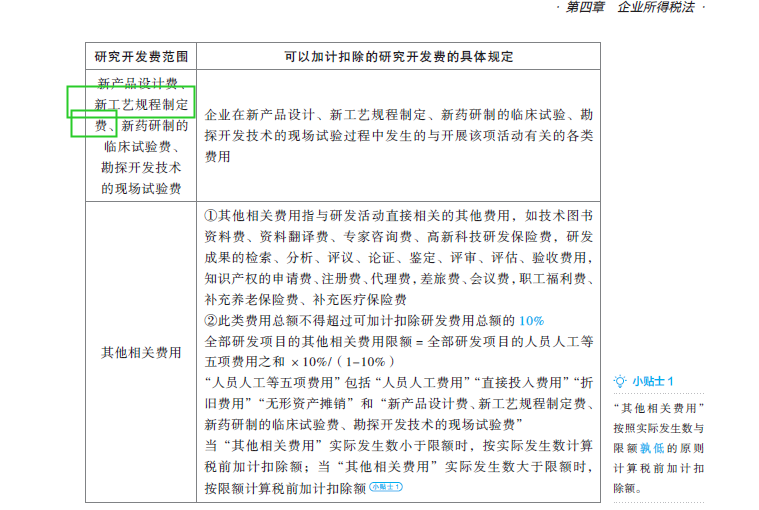

2、新工藝規程制定費屬于研發費用。具體見下圖用綠色線框出來的部分。

每個努力學習的小天使都會有收獲的,加油!

相關答疑

-

2024-08-20

-

2024-08-14

-

2023-08-13

-

2022-08-06

-

2022-05-31

津公網安備12010202000755號

津公網安備12010202000755號