問題來源:

第一節 納稅義務人、征稅對象與稅率

【知識點三】稅率

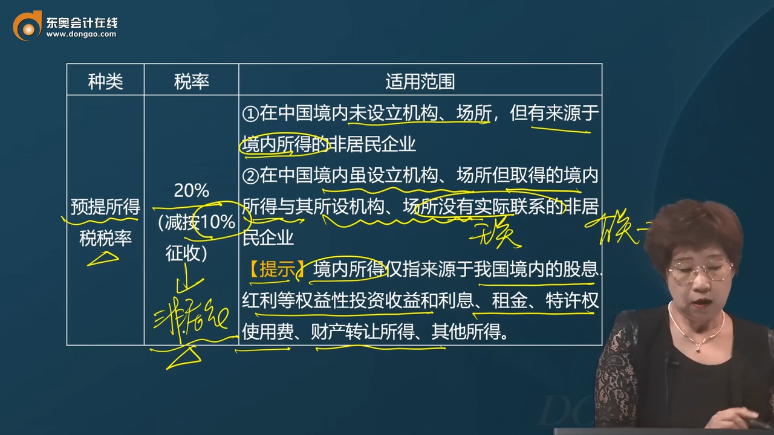

種類 | 稅率 | 適用范圍 |

基本稅率 | 25% | ①居民企業 ②在中國境內設有機構、場所且所得與機構、場所有實際聯系的非居民企業 |

優惠稅率 | 20% | 符合條件的小型微利企業 |

15% | ①國家重點扶持的高新技術企業 | |

②經認定的技術先進型服務企業 | ||

③注冊在海南自由貿易港并實質性運營的鼓勵類產業企業 | ||

④自2021年1月1日至2030年12月31日,對設在西部地區的國家鼓勵類產業企業 | ||

⑤從事污染防治的第三方企業 | ||

預提所得稅稅率 | 20% (減按10%征收) | ①在中國境內未設立機構、場所,但有來源于境內所得的非居民企業 ②在中國境內雖設立機構、場所但取得的境內所得與其所設機構、場所沒有實際聯系的非居民企業 【提示】境內所得僅指來源于我國境內的股息、紅利等權益性投資收益和利息、租金、特許權使用費、財產轉讓所得、其他所得。 |

設機構的非居民與未設機構非居民的區別

非居民企業 | 征稅范圍 | 稅率 | 申報方式 | 投資收益 | |

設機構的非居民企業 | 境內所得+境外所得(均有聯系) | 25% | 自行報稅 | 從居民企業分回的符合條件的投資收益免稅 | |

境內所得(無聯系) | 10% | 代扣代繳 | 從居民企業分回的投資收益10%預提所得稅 | ||

未設機構的非居民企業 | 境內所得 |

查看完整問題

孫老師

2024-08-14 15:52:26 1052人瀏覽

哈嘍!努力學習的小天使:

1、預提所得稅不是預繳的稅款,是屬于企業所得稅一種特殊的情況。有兩種角度:

(1)未在我國設立機構、場所的,或者是雖然設立了機構、場所但是取得的所得與所設機構、場所沒有實際聯系的非居民企業,從我國取得了所得,就要向我國納稅(體現屬地原則),這也是一種所得稅,只是取了名字叫做“預提所得稅”。假設法國的企業A(未在我國設立機構、場所),向我國的企業B投資,企業B對A分紅時,由企業B在支付股息紅利時扣繳預提所得稅,納稅人是境外的企業(法國A企業),所以一般也稱為源泉扣繳。

(2)我國的企業B向法國的A企業進行投資,也沒有在法國設立機構、場所,法國企業A向我國企業B分紅時,我國企業B就取得了來源于法國的所得,也要向法國繳納預提所得稅。這筆預提所得稅,是企業B直接負擔的稅款。

2、因為這個政策的前提是“在中國境內未設立機構、場所的,或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯系的非居民企業”,如果銷售貨物、提供勞務的話,就得有機構場所,且銷售貨物、提供勞務與機構場所有實際聯系。說白了,沒有機構場所,也沒辦法賣貨呀~~預提所得稅這里,僅指“來源于我國境內的股息、紅利等權益性投資收益和利息、租金、特許權使用費、財產轉讓所得”。

給您一個愛的鼓勵,加油~

有幫助(4)

答案有問題?

相關答疑

-

2025-06-18

-

2024-07-24

-

2024-06-11

-

2024-03-17

-

2020-07-03

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號