非居民境內(nèi)外收入如何區(qū)分?

稅法(2023)>零基礎(chǔ)精講班-馬兆瑞>征稅對象與所得來源的確定、稅率>27分42秒>講義段ID: 7594684

這里的有關(guān)系和無關(guān)系考試需要區(qū)分嗎,如果需要區(qū)分,怎么區(qū)分呢?設(shè)機構(gòu)的非居民企業(yè)有聯(lián)系的境內(nèi)收入+境外收入,有沒有例子舉一下

問題來源:

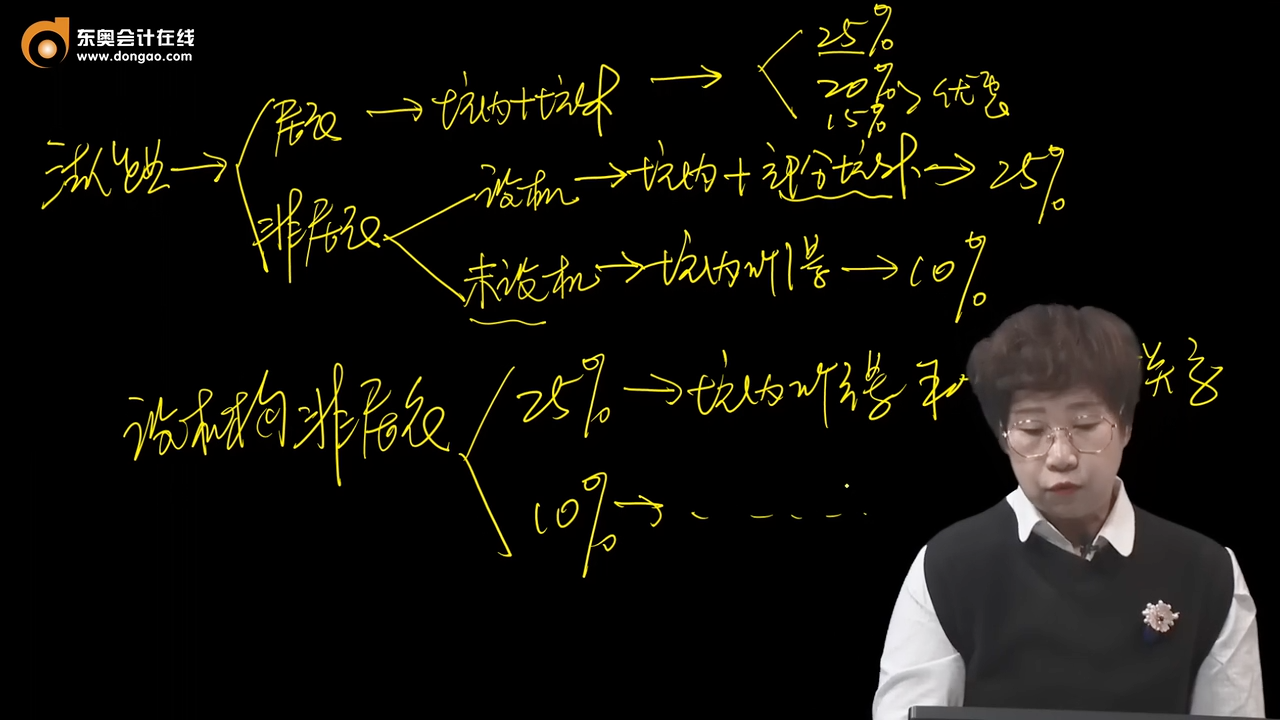

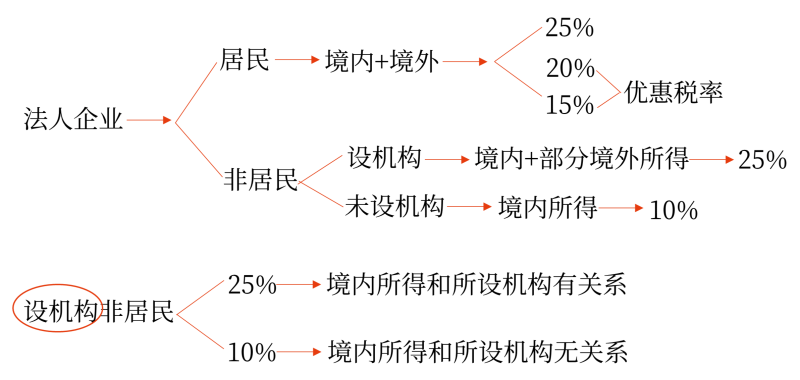

【知識點三】稅率

種類 | 稅率 | 適用范圍 |

基本稅率 | 25% | ①居民企業(yè) ②在中國境內(nèi)設(shè)有機構(gòu)、場所且所得與機構(gòu)、場所有實際聯(lián)系的非居民企業(yè) |

優(yōu)惠稅率 | 20% | 符合條件的小型微利企業(yè) |

15% | ①國家重點扶持的高新技術(shù)企業(yè) | |

②經(jīng)認定的技術(shù)先進型服務(wù)企業(yè) | ||

③注冊在海南自由貿(mào)易港并實質(zhì)性運營的鼓勵類產(chǎn)業(yè)企業(yè) | ||

④自2021年1月1日至2030年12月31日,對設(shè)在西部地區(qū)的國家鼓勵類產(chǎn)業(yè)企業(yè) | ||

預(yù)提所得稅稅率 | 20% (減按10%征收) | ①在中國境內(nèi)未設(shè)立機構(gòu)、場所,但有來源于境內(nèi)所得的非居民企業(yè) ②在中國境內(nèi)雖設(shè)立機構(gòu)、場所但取得的境內(nèi)所得與其所設(shè)機構(gòu)、場所沒有實際聯(lián)系的非居民企業(yè) 【提示】境內(nèi)所得僅指來源于我國境內(nèi)的股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費、財產(chǎn)轉(zhuǎn)讓所得、其他所得。 |

設(shè)機構(gòu)的非居民與未設(shè)機構(gòu)非居民的區(qū)別

非居民企業(yè) | 征稅范圍 | 稅率 | 申報方式 | 投資收益 | |

設(shè)機構(gòu)的非居民企業(yè) | 境內(nèi)所得+境外所得(均有聯(lián)系) | 25% | 自行報稅 | 從居民企業(yè)分回的符合條件的投資收益免稅 | |

境內(nèi)所得(無聯(lián)系) | 10% | 代扣代繳 | 從居民企業(yè)分回的投資收益10%預(yù)提所得稅 | ||

未設(shè)機構(gòu)的非居民企業(yè) | 境內(nèi)所得 |

查看完整問題

劉老師

2024-03-17 11:51:30 881人瀏覽

勤奮刻苦的同學(xué),您好:

1,是需要區(qū)分的哈~因為可能會讓我們判斷稅率或者是否需要繳納稅款。

一般情況下,文字類選擇題,會非常直接,比如問以下適用25%稅率的有,其中一個選項會直接說境外甲在境內(nèi)設(shè)立機構(gòu),取得來源于機構(gòu)場所的所得。

計算類題目,一般情況下,考查適用10%稅率的比較多;會直接說明境外甲,在境內(nèi)未設(shè)立機構(gòu)場所,取得境內(nèi)乙公司分得的股息。

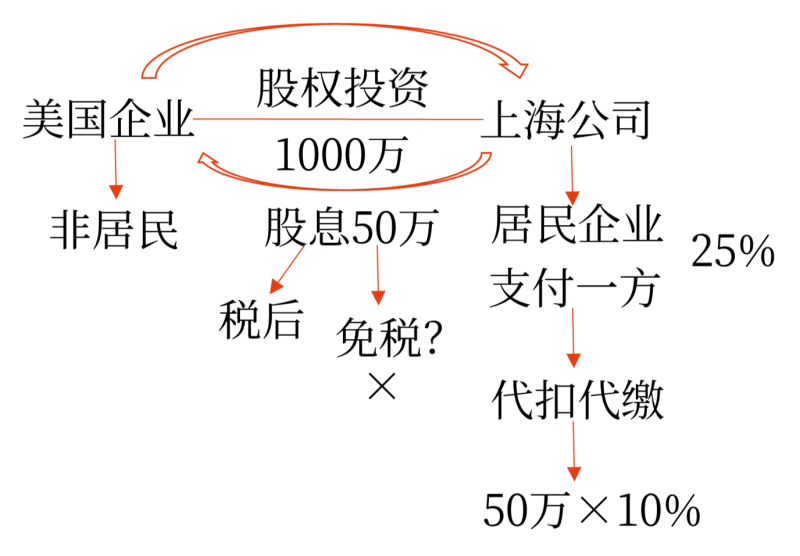

2,舉個例子:

境外甲,在境內(nèi)設(shè)立乙機構(gòu):

(1)通過乙投資境內(nèi)丙公司,最后取得了股息,那么就屬于與境內(nèi)機構(gòu)場所有聯(lián)系的境內(nèi)所得。

(2)通過乙借款給境外丁,最后取得了利息,那么就屬于與境內(nèi)機構(gòu)場所有聯(lián)系的境外所得。

有幫助(8)

答案有問題?

相關(guān)答疑

-

2025-06-18

-

2025-06-15

-

2024-08-14

-

2024-07-24

-

2024-06-11

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號