啤酒、黃酒、成品油押金的問題

請問老師:1、成品油、啤酒和黃酒的包裝物押金在逾期時只繳納增值稅,不繳納消費稅的原因是什么?這三類的包裝物押金是從頭到尾都不交消費稅嗎? 2、有道例題不懂:批發環節銷售的卷煙為什么屬于既征收消費稅又征收增值稅呢?卷煙如果是批發商給批發商不是不納稅嗎?這個選項為什么對的?

問題來源:

第一節 納稅義務人與稅目、稅率

【知識點二】征稅環節與納稅人

|

征稅環節 |

納稅人 |

納稅方式 |

|

|

生產環節 |

生產者 |

直接納稅 |

|

|

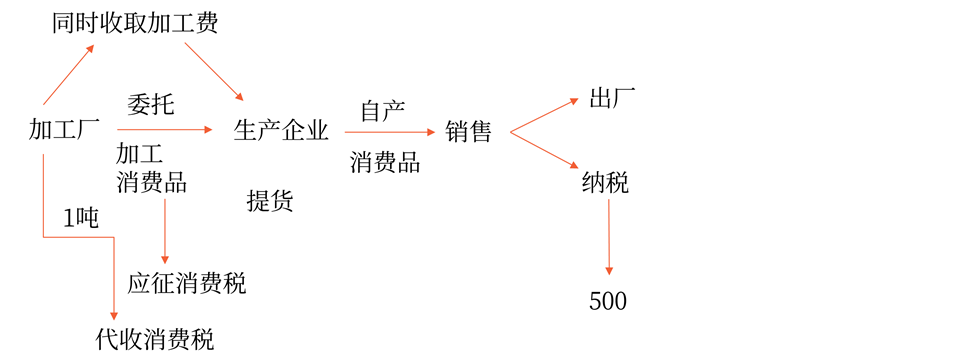

委托加工環節 |

委托方 |

受托方(個人除外)代收代繳 |

|

|

進口環節 |

進口單位、個人 |

海關代征 |

|

|

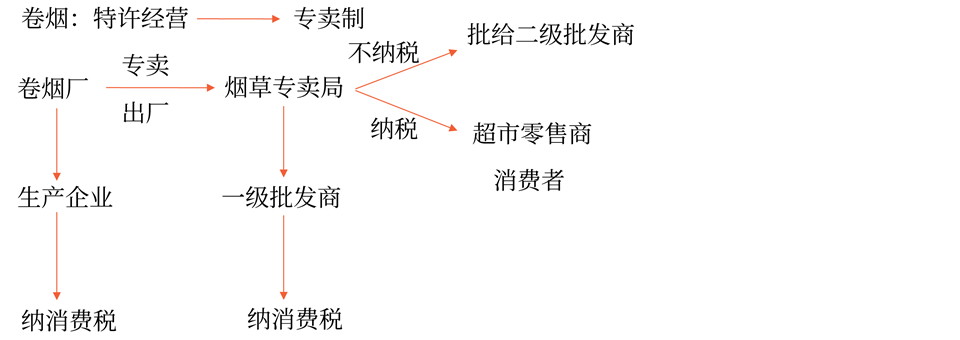

批發環節 (僅指卷煙) |

批發商 |

批發商與批發商——不納稅 |

|

|

批發商與零售商——納稅 (復合計征) |

|||

|

零售 環節 |

金銀鉑鉆 |

零售商 |

直接納稅 |

|

超豪華小汽車 |

|||

![]() 手寫板1

手寫板1

![]()

![]() 手寫板2

手寫板2

![]()

劉老師

2022-04-22 15:54:15 5406人瀏覽

哈嘍!努力學習的小天使:

1、在增值稅中,成品油、啤酒和黃酒的包裝物押金屬于一般貨物的包裝物押金,在收到的時候,不納稅,在逾期或者超過一年的時候才納稅。

在消費稅中,成品油、啤酒和黃酒從量計征,與價格無關,所以它們的包裝物押金不繳納消費稅。

是的,這三類的包裝物押金是從頭到尾都不交消費稅。

2、因為增值稅道道環節都征收,包含批發環節,所以增值稅要征收。而卷煙的消費稅納稅環節為生產、委托加工、進口和批發環節,所以在批發環節,消費稅也要征收。故批發環節銷售的卷煙既征收消費稅又征收增值稅。卷煙如果是批發商賣給批發商確實不繳納消費稅,但是批發商賣給批發商不屬于批發環節,這里說的批發環節就是指批發商賣給零售商。所以這個選項是正確的。

3、您理解下~有問題隨時溝通~祝您輕松過關~

每個努力學習的小天使都會有收獲的,加油!

相關答疑

-

2024-01-24

-

2023-04-29

-

2022-05-25

-

2022-05-21

-

2020-09-20

津公網安備12010202000755號

津公網安備12010202000755號