公允價值變動損益結轉后為何資產出售還需借記

2023年,貸公允價值變動損益年底結轉了,并影響了利潤表。為什么2024年把這個東西賣了,還需要借:公允價值變動損益 貸:其他業務成本。 借貸相抵了,為什么還要做這個分錄?

問題來源:

補充例題·單選題

2×23年6月30日,甲公司與乙公司簽訂租賃合同,合同規定甲公司將一棟自用辦公樓出租給乙公司,租賃期為1年,年租金為200萬元(假定租金于6月30日和12月31日收取)。當日,出租辦公樓的公允價值為8 000萬元,賬面價值為2 500萬元(其中原值4 000萬元,已計提折舊1 500萬元,未計提相應的減值準備)(差額計入其他綜合收益的貸方)。2×23年12月31日,該辦公樓的公允價值為9 000萬元。2×24年6月30日(收半年房租),甲公司收回租賃期屆滿的辦公樓并對外出售,取得價款9 500萬元。甲公司采用公允價值模式對投資性房地產進行后續計量,不考慮其他因素。上述交易或事項對甲公司2×24年度損益的影響金額是( )。

A.500萬元

B.6 000萬元

C.6 100萬元

D.7 000萬元

【答案】C

【解析】①2×23年6月30日

借:投資性房地產——成本 8 000

累計折舊 1 500

貸:固定資產 4 000

其他綜合收益 5 500(倒擠)

②2×23年12月31日

借:投資性房地產——公允價值變動

1 000(9 000-8 000)

貸:公允價值變動損益 1 000

收租金

借:銀行存款 100(200×6/12)

貸:其他業務收入 100

③2×24年6月30日

借:銀行存款 9 500

貸:其他業務收入 9 500

借:其他業務成本 9 000

貸:投資性房地產——成本 8 000

——公允價值變動

1 000

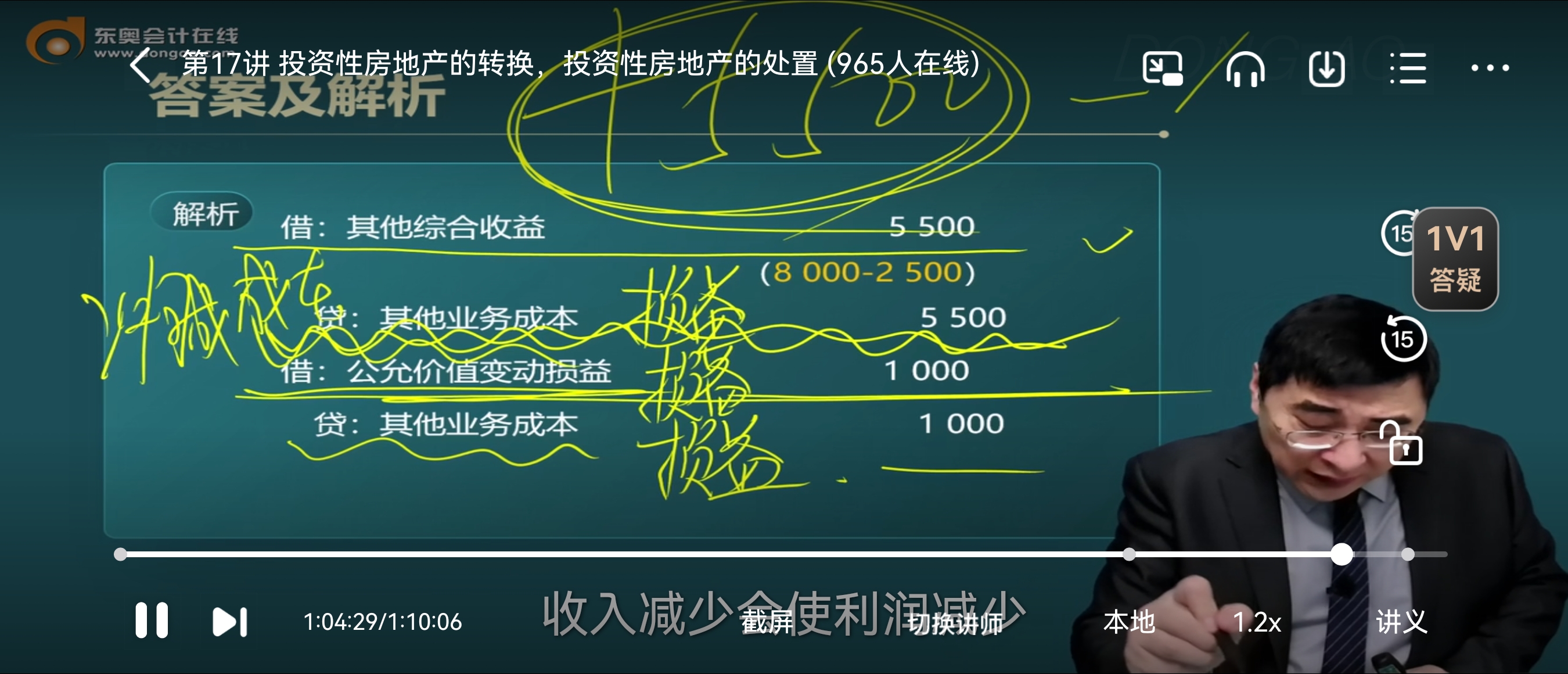

借:其他綜合收益5 500 (8 000-2 500)

貸:其他業務成本 5 500

借:公允價值變動損益 1 000

貸:其他業務成本 1 000

收租金:

借:銀行存款 100 (200×6/12)

貸:其他業務收入 100

上述交易或事項對甲公司2×24年度損益的影響金額=9 500-9 000+5 500+100=6 100(萬元)。

查看完整問題

邵老師

2024-08-29 20:05:05 648人瀏覽

尊敬的學員,您好:

每天努力,就會看到不一樣的自己,加油!

首先損益類科目是可以為負數的,所以即使上年公允價值變動損益已經結轉了,本年仍然可以借記公允價值變動損益,以負數確認;

這筆分錄編制的原因為:

一是為了更好的核算投資性房地產產生的收益,從整個業務過程來看,即從投資性房地產取得、后續計量、處置整個過程來看,只有把公允價值變動損益轉入其他業務成本才真實反映了該項業務的損益,將其他業務成本體現為該投房的原始成本;

二是因為公允價值變動損益是一個過渡性科目,平時產生的公允價值變動都是不確定的,隨時都有增加或減少的可能。太不穩定,如果直接確認收益,容易造成報表的不真實。但是在該項資產處置后,這項資產產生的收益就已經確定了,所以這時將一直在過渡性科目“公允價值變動損益”中核算的金額轉出,轉到其他業務成本中,這時的金額才是真正實現的損益。

有幫助(8)

答案有問題?

相關答疑

-

2023-07-30

-

2022-06-19

-

2022-04-02

-

2020-09-28

-

2020-08-15

津公網安備12010202000755號

津公網安備12010202000755號