合并報表調整分錄詳解:如何理解資本公積調整?

在合并報表層面,子公司的評估增值和減值部分計入了資本公積,增加了子公司的所有者權益,為什么母公司從成本法轉換為權益法時,不考慮這個資本公積的變動,也就是為什么不做這個分錄:

借:長期股權投資-其他權益變動

貸:資本公積-其他資本公積

多謝老師!

問題來源:

第五節 長期股權投資與所有者權益的合并處理

二、非同一控制下取得子公司購買日后合并財務報表的編制

題目資料:

|

【例27-17】(第1年年末)接【例27-16】A公司20×1年12月31日股東權益總額為38 000萬元,其中: 股本 20 000萬元 資本公積 8 000萬元(無用條件) 盈余公積 3 200萬元 未分配利潤 6 800萬元(無用條件) |

【例27-18】(第2年年末) A公司20×2年12月31日股東權益總額為44 000萬元,其中: 股本 20 000萬元 資本公積 8 000萬元(無用條件) 盈余公積 5 600萬元 未分配利潤 10 400萬元(無用條件) |

|

A公司20×1年全年實現凈利潤10 500萬元,A公司當年提取盈余公積2 000萬元、向股東分配現金股利4 500萬元 |

A公司20×2年全年實現凈利潤12 000萬元,A公司當年提取盈余公積2 400萬元、向股東分配現金股利6 000萬元 |

|

截至20×1年12月31日: ①應收賬款按購買日評估確認的金額收回,評估確認的壞賬已核銷; ②購買日發生評估增值的存貨,當年已全部實現對外銷售; ③購買日固定資產原價評估增值系公司用辦公樓增值,該辦公樓采用的折舊方法為年限平均法,該辦公樓剩余折舊年限為20年,假定該辦公樓評估增值在未來20年內平均攤銷 |

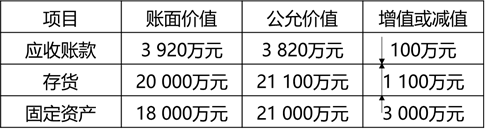

購買日評估增值或減值的相關資料(已知,見表27-9)

【答案】

|

20×1年年末(第1年年末) 個別報表見表27-11、27-12、27-13 |

20×2年年末(第2年年末) 個別報表見表27-15、27-16、27-17 |

|

①調整子公司的評估增值或評估減值 借:存貨 1 100 固定資產 3 000 貸:應收賬款 100 資本公積 4 000 |

①調整子公司的評估增值或評估減值 借:年初未分配利潤1 100 固定資產 3 000 貸:年初未分配利潤 100 資本公積 4 000 (倒擠) |

|

②因使用、償付或銷售實現其公允價值要進行相關的調整 A.存貨 借:營業成本 1 100 貸:存貨 1 100 B.固定資產的評估增值補提的折舊 借:管理費用 150 貸:固定資產——累計折舊 150 C.應收賬款評估確認的壞賬已經核銷 借:應收賬款——壞賬準備 100 貸:信用減值損失 100 |

②因使用、償付或銷售實現其公允價值要進行相關的調整 A.存貨 借:年初未分配利潤 1 100 貸:年初未分配利潤 1 100 B.固定資產的評估增值補提的折舊 借:年初未分配利潤 150 貸:固定資產——累計折舊 150 C.應收賬款評估確認的壞賬已經核銷 借:年初未分配利潤 100 貸:年初未分配利潤 100 D.固定資產的評估增值補提的折舊 借:管理費用 150 貸:固定資產——累計折舊 150 |

|

③計算調整后的凈利潤(評估增值或評估減值引起的) A公司調整后本年凈利潤 =10 500(給定)+[100(購買日應收賬款公允價值減值的實現而調減信用減值損失)-1 100(購買日存貨公允價值增值的實現而調增營業成本)-150(固定資產公允價值增值計算的折舊而調增管理費用)]=9350(萬元) 【注】固定資產評估增值的部分計提的折舊=3 000÷20年=150(萬元) |

③計算調整后的凈利潤(評估增值或評估減值引起的) A公司調整后本年凈利潤 =12 000(給定)-150(固定資產公允價值增值計算的折舊而調增管理費用)] =11 850(萬元) 注:固定資產評估增值的部分計提的折舊 =3 000÷20年=150(萬元) |

|

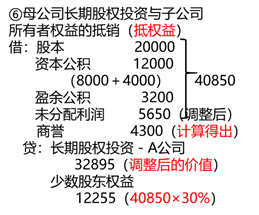

④調整后的本年末未分配利潤 =年初未分配利潤(購買日)+調整后的凈利潤-提取盈余公積-分配股利 =2 800(年初)+9 350(調整后凈利潤)-2 000(提取盈余公積)-4 500(分派股利) =5 650(萬元) |

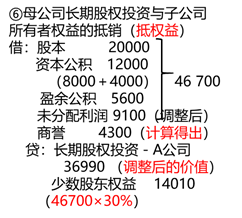

④調整后的本年末未分配利潤 =年初未分配利潤(調整后)+調整后的凈利潤-提取盈余公積-分配股利 =5 650(年初)+11 850(調整后凈利潤)-2 400(提取盈余公積)-6 000(分派股利) =9 100(萬元) |

|

⑤長期股權投資成本法調整為權益法 A.調整后的凈利潤9 350萬元 借:長期股權投資——A公司 6 545(9 350×70%) 貸:投資收益 6 545 B.宣告股利4 500萬元 借:投資收益 3 150 (4 500×70%) 貸:長期股權投資 3 150 調整后的長期股權投資=29 500+6 545-3 150=32 895(萬元) |

⑤長期股權投資成本法調整為權益法 A.調整后的凈利潤9 350萬元 借:長期股權投資——A公司 6 545(9 350×70%) B.宣告股利4 500萬元 借:年初未分配利潤 3 150(4 500×70%) 貸:長期股權投資 3 150 確認本年的變動額(★★★) C.調整后的凈利潤11 850萬元 借:長期股權投資——A公司 8 295(11 850×70%) 貸:投資收益 8 295 D.宣告股利6000萬元 借:投資收益 4 200(6 000×70%) 貸:長期股權投資 4 200 調整后的長期股權投資 =32 895(上年)+8 295-4 200 =36 990(萬元) |

|

|

|

|

其中: 商譽=29 500-36000×70% =4 300(萬元)(不變) |

其中: 商譽=29 500-36 000×70% =4 300(萬元)(不變) 少數股東權益(★★★) =12 255(上一年余額)+11 850(調整后的凈利潤)×30%-6 000×30% |

|

⑦母公司投資收益與子公司利潤分配等項目的抵銷(抵損益) 借:投資收益 6545(9350×70%) 少數股東損益 2 805 (9 350×30%) 年初未分配利潤 2 800(已知) 貸:提取盈余公積 2 000 對所有者(或股東)的分配4 500 年末未分配利潤 5 650 (調整后的金額) |

⑦母公司投資收益與子公司利潤分配等項目的抵銷(抵損益) 借:投資收益8 295(11 850× 70%) 少數股東損益3 555(11 850×30%) 年初未分配利潤 5 650 (已知) 貸:提取盈余公積 2 400 對所有者(或股東)的分配 6 000 年末未分配利潤 9 100 (調整后的金額) |

|

⑧應收股利與應付股利的抵銷 借:其他應付款——應付股利 3 150(4 500×70%) 貸:其他應收款——應收股利 3 150 相應的合并工作底稿見教材表27-14 |

⑧應收股利與應付股利的抵銷 借:其他應付款——應付股利 4 200(6 000×70%) 貸:其他應收款——應收股利 4 200 相應的合并工作底稿見教材表27-18 |

劉老師

2020-07-23 16:38:53 8962人瀏覽

這倆是兩碼事,評估增值減值時要調整資本公積的原因:

該步驟除了將子公司資產從賬面價值調整到公允價值之外,同時也是將子公司可辨認凈資產由賬面價值調整到公允價值,所以調整資產、負債項目的對應項目是所有者權益類項目。而所有者權益項目中,股本(實收資本)、其他綜合收益、留存收益都有特定的核算內容,股本或者實收資本用于核算企業股票的面值和取得的注冊資本,其他綜合收益核算企業計入當期所有者權益的利得或者損失,盈余公積和未分配利潤表示企業實現的經營盈余。所以這里調整的所有者權益項目只能對應資本公積。

調整后的子公司資本公積項目,在后續長期股權投資與子公司所有者權益項目的抵銷分錄中,會隨子公司所有者權益一并被抵銷。

而權益法確認其他權益變動產生的資本公積是因為,子公司因為某項資產或者業務導致子公司自己的其他資本公積增加,即子公司的所有者權益增加了,所以這時候長期股權投資的賬面價值在權益法下會根據持股比例確認其他資本公積,

綜上,我們可以看出,權益法下確認其他資本公積和評估增值減值的資本公積并沒有任何聯系。

相關答疑

-

2023-07-23

-

2021-05-17

-

2021-04-12

-

2020-08-25

-

2020-07-21

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號