問題來源:

【例7-12】

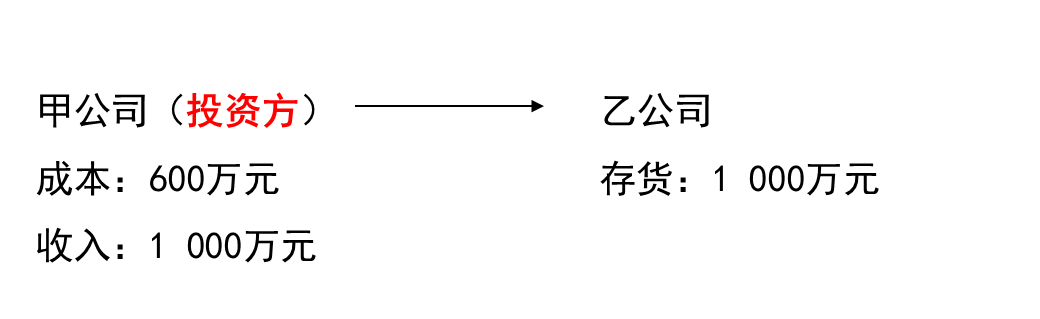

甲企業持有乙公司20%有表決權股份,能夠對乙公司財務和生產經營決策施加重大影響。

20×7年,甲公司將其賬面價值為600萬元的商品以1 000萬元的價格出售給乙公司。至20×7年資產負債表日,該批商品尚未對外部第三方出售。

假定甲企業取得取該項投資時,乙公司各項可辨認資產、負債的公允價值與其賬面價值相同,兩者在以前期間未發生過內部交易。

乙公司20×7年凈利潤為2 000萬元。假定不考慮所得稅因素。

【答案】

第一種情形:(第1年)

|

個別財務報表 |

合并財務報表 |

|

未實現的內部交易損益 =1 000-600=400(萬元) 調整后的凈利潤 =2 000-400=1 600(萬元) 借:長期股權投資——損益調整 3 200 000 貸:投資收益 3 200 000 |

甲企業如需編制合并財務報表,在合并財務報表中對該未實現內部交易損益應在個別報表已確認投資損益的基礎上進行以下調整: (把投資收益恢復正常) 借:營業收入 2 000 000 (10 000 000×20%) 貸:營業成本 1 200 000 (6 000 000×20%) 投資收益 800 000 |

第一種情形:(第2年)

乙公司于20×8年將上述商品全部出售,乙公司20×8年實現凈利潤為3 000萬元。假定不考慮所得稅因素。

|

個別財務報表 |

合并財務報表 |

|

調整后的凈利潤 =3 000+(1 000-600) =3 400(萬元) 借:長期股權投資——損益調整 6 800 000(34 000 000×20%) 貸:投資收益 6 800 000 |

合并報表中無需編制調整分錄 |

第二種情形:(第1年)

乙公司20×7年凈利潤為2 000萬元。假定不考慮所得稅因素。假定至20×7年資產負債表日,該批商品對外部第三方出售70%,30%形成期末存貨。

|

個別財務報表 |

合并財務報表 |

|

未實現的內部交易損益 =(1 000-600)×30% =120(萬元) 調整后的凈利潤 =2 000-120 =1 880(萬元) 借:長期股權投資—損益調整 3 760 000 (18 800 000×20%) 貸:投資收益 3 760 000 |

無論乙公司20×7年是否出售商品,或者出售多少,合并報表中均應編制下列調整分錄: 借:營業收入 2 000 000 (10 000 000×20%) 貸:營業成本 1 200 000 (6 000 000×20%) 投資收益 800 000 |

高老師

2020-11-12 16:09:35 7936人瀏覽

當年年末,是正常的損益科目的結轉,不是替換,而且第一年和第二年的報表不是連續編報的,合并報表是以每年的個別報表為基礎編制的,所以第二年年初時,我們要重新編制第一年的分錄,不然我們第一年的處理就缺失了,而第一年的分錄中的損益在合并報表角度上影響的是去年的損益,所以要用未分配利潤替換的。

同樣是損益科目,都要用未分配利潤替換的話,借:年初未分配利潤,貸:年初未分配利潤,借貸一樣,所以這筆分錄第二年可以不用再做了。

明天的你會感激現在拼命的自己,加油!相關答疑

-

2022-04-11

-

2021-07-20

-

2020-10-14

-

2020-06-09

-

2019-09-17

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號