其他綜合收益轉投資收益的條件是什么

為什么其他綜合收益要轉投資收益,例7-17為什么其他綜合收益轉留存收益?是因為7-17是股權投資,此題是債權投資嗎?

問題來源:

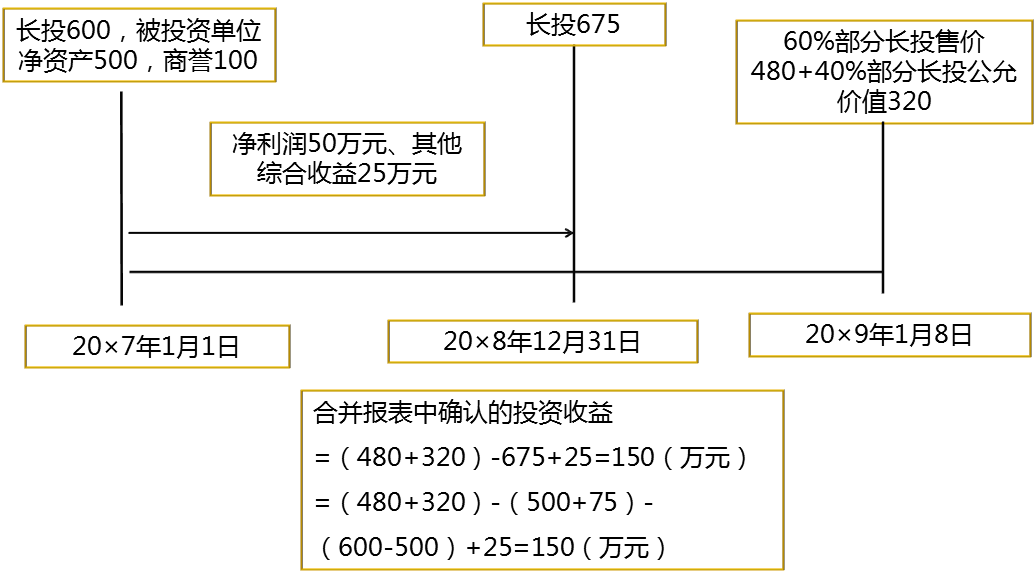

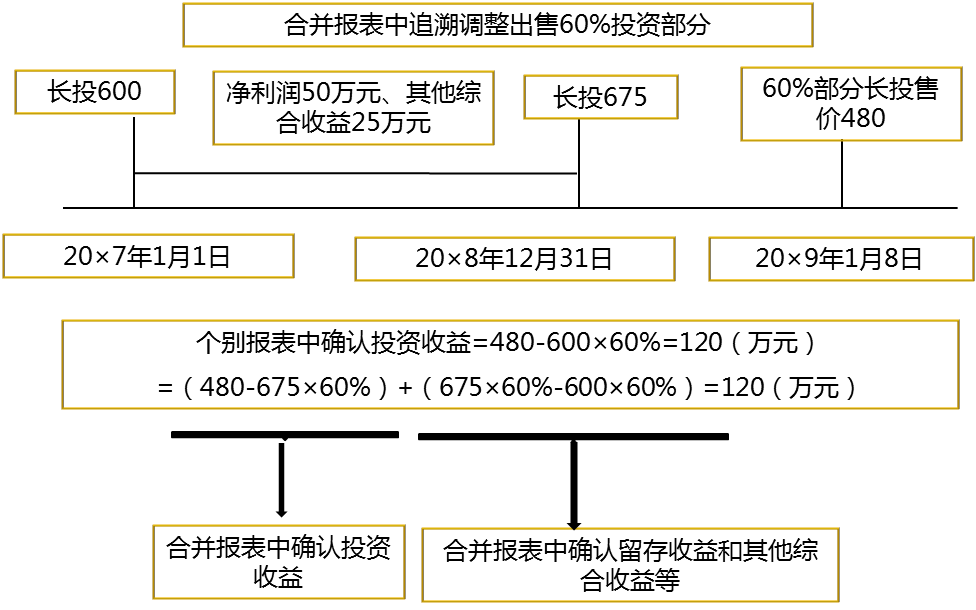

【教材例7-17改編】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權,投資當時乙公司可辨認凈資產的公允價值為500萬元,商譽100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產增加了75萬元,其中按購買日公允價值計算實現的凈利潤50萬元,持有以公允價值計量且其變動計入其他綜合收益的金融資產(債權投資)的公允價值升值25萬元。

20×9年1月8日,甲公司轉讓乙公司60%的股權,收取現金480萬元存入銀行,轉讓后甲公司對乙公司的持股比例為40%,能夠對其施加重大影響。20×9年1月8日,即甲公司喪失對乙公司的控制權日,乙公司剩余40%股權的公允價值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現金股利,并不考慮其他因素。

甲公司在其個別和合并財務報表中的處理分別如下:

(1)甲公司個別財務報表的處理

①確認部分股權處置收益

借:銀行存款 4 800 000

貸:長期股權投資 3 600 000

(6 000 000×60%)

投資收益 1 200 000

②對剩余股權改按權益法核算

借:長期股權投資 300 000

貸:盈余公積 20 000(500 000×40%×10%)

利潤分配 180 000(500 000×40%×90%)

其他綜合收益 100 000(250 000×40%)

經上述調整后,在個別財務報表中,剩余股權的賬面價值為270萬元(600×40%+30)。

(2)合并財務報表中應確認的投資收益=(480+320)-(500+75)-100+25=150(萬元)。由于個別財務報表中已經確認了120萬元的投資收益,在合并財務報表中作如下調整:

①剩余股權按喪失控制權日的公允價值重新計量的調整

借:長期股權投資 3 200 000

貸:長期股權投資 2 700 000

(6 750 000×40%)

投資收益 500 000

②個別財務報表中的部分處置收益的歸屬期間進行調整

借:投資收益 450 000

貸:盈余公積 30 000(500 000×60%×10%)

未分配利潤 270 000(500 000×60%×90%)

其他綜合收益 150 000(250 000×60%)

③其他綜合收益25萬元轉入投資收益:

借:其他綜合收益 250 000

貸:投資收益 250 000

個別報表投資收益120萬元+剩余股權按喪失控制權日的公允價值重新計量調整50萬元-對個別財務報表中的部分處置收益的歸屬期間進行調整45萬元+其他綜合收益轉入25萬元=合并財務報表中應確認的投資收益150萬元。

王老師

2020-07-07 19:08:43 6701人瀏覽

是的。理解正確。

要看被投資單位的其他綜合收益是否可以轉損益,被投資單位的其他綜合收益可以在轉出時,轉到損益時投資方的其他綜合收益也可以轉到損益(投資收益),被投資單位的其他綜合收益不可以在轉出時轉到損益時,投資方的其他綜合收益也不可以轉到損益,只能轉到留存收益。

其他綜合收益,是指企業根據其他會計準則規定未在當期損益中確認的各項利得和損失。包括下列兩類:

1.以后會計期間不能重分類進損益的其他綜合收益(轉入留存收益)

(1)重新計量設定受益計劃凈負債或凈資產導致的變動

(2)權益法下不能轉損益的其他綜合收益

(3)其他權益工具投資的公允價值變動

反映企業指定為以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資發生的公允價值變動。

(4)企業自身信用風險公允價值變動

反映企業指定為以公允價值計量且其變動計入當期損益的金融負債,由企業自身信用風險變動引起的公允價值變動而計入其他綜合收益的金額。

2.以后會計期間滿足規定條件時將重分類進損益的其他綜合收益

(1)權益法下可轉損益的其他綜合收益

(2)其他債權投資的公允價值變動

反映企業分類為以公允價值計量且其變動計入其他綜合收益的債權投資發生的公允價值變動。企業將一項以公允價值計量且其變動計入其他綜合收益的金融資產重分類為以攤余成本計量的金融資產,或重分類為以公允價值計量且其變動計入當期損益的金融資產時,之前計入其他綜合收益的累計利得或損失從其他綜合收益中轉出的金額作為該項目的減項。

(3)金融資產重分類計入其他綜合收益的金額

反映企業將一項以攤余成本計量的金融資產重分類為以公允價值計量且其變動計入其他綜合收益的金融資產時,計入其他綜合收益的原賬面價值與公允價值之間的差額。

(4)其他債權投資信用減值準備

反映企業分類為以公允價值計量且其變動計入其他綜合收益的金融資產(指其他債權投資)的損失準備。

(5)現金流量套期儲備

反映企業套期工具產生的利得或損失中屬于有效套期的部分。

(6)外幣財務報表折算差額

(7)自用房地產轉為公允模式計量的投資性房地產時,公允價值大于賬面價值的差額記入的其他綜合收益。

相關答疑

-

2024-01-18

-

2022-04-24

-

2021-05-17

-

2020-08-14

-

2020-07-14

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號