問題來源:

第七章 證券法律制度

最近3年題型題量分析表

|

題型 |

2018年 試卷一 |

2018年 試卷二 |

2019年 試卷一 |

2019年 試卷二 |

2020年 試卷一 |

2020年 試卷二 |

|

單選題 |

2題2分 |

2題2分 |

2題2分 |

2題2分 |

3題3分 |

3題3分 |

|

多選題 |

1題1.5分 |

1題1.5分 |

1題1.5分 |

1題1.5分 |

1題1.5分 |

2題3分 |

|

案例分析題 |

10分 |

18分 |

13分 |

16分 |

18分 |

18分 |

|

合計 |

13.5分 |

21.5分 |

16.5分 |

19.5分 |

22.5分 |

24分 |

【考點01】在主板上市的公司首次公開發行股票(★★★)(P247)

【解釋】根據《證券法》的規定,公司首次公開發行新股,應當符合下列條件:(1)具備健全且運行良好的組織機構;(2)具有持續經營能力;(3)最近3年財務會計報告被出具無保留意見審計報告;(4)發行人及其控股股東、實際控制人最近3年不存在貪污、賄賂、侵占財產、挪用財產或者破壞社會主義市場經濟秩序的刑事犯罪;(5)經國務院批準的中國證監會規定的其他條件。

1.主體資格

(1)發行人應當是依法設立且合法存續的股份有限公司。發行人自股份有限公司成立后,持續經營時間應當在3年以上,但經國務院批準的除外。有限責任公司按原賬面凈資產值折股整體變更為股份有限公司的,持續經營時間可以從有限責任公司成立之日起計算。

(2)發行人最近3年內主營業務和董事、高級管理人員沒有發生重大變化,實際控制人沒有發生變更。

2.財務與會計

(1)發行人會計基礎工作規范,財務報表的編制符合企業會計準則和相關會計制度的規定,在所有重大方面公允地反映了發行人的財務狀況、經營成果和現金流量,并由注冊會計師出具了無保留意見的審計報告。

(2)發行人的內部控制在所有重大方面是有效的,并由注冊會計師出具了無保留結論的內部控制鑒證報告。

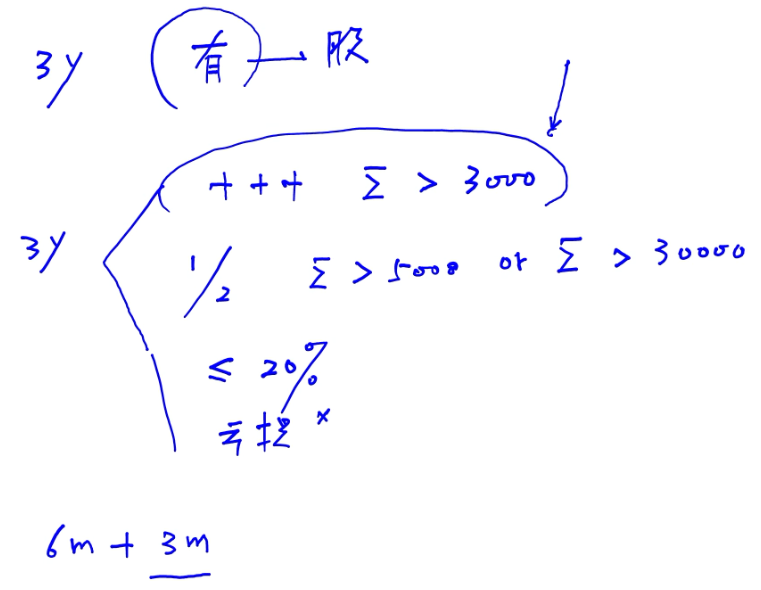

(3)發行人應當符合下列條件:

①最近3個會計年度凈利潤均為正數且累計超過人民幣3000萬元,凈利潤以扣除非經常性損益前后較低者為計算依據;

②最近3個會計年度經營活動產生的現金流量凈額累計超過人民幣5000萬元;或者最近3個會計年度營業收入累計超過人民幣3億元;

③發行前股本總額不少于人民幣3000萬元;

④最近一期末無形資產(扣除土地使用權、水面養殖權和采礦權等后)占凈資產的比例不高于20%;

⑤最近一期末不存在未彌補虧損。

(4)發行人不得有下列影響持續盈利能力的情形:

①發行人的經營模式、產品或服務的品種結構已經或者將發生重大變化,并對發行人的持續盈利能力構成重大不利影響;

②發行人的行業地位或發行人所處行業的經營環境已經或者將發生重大變化,并對發行人的持續盈利能力構成重大不利影響;

③發行人最近1個會計年度的營業收入或凈利潤對關聯方或者存在重大不確定性的客戶存在重大依賴;

④發行人最近1個會計年度的凈利潤主要來自合并財務報表范圍以外的投資收益;

⑤發行人在用的商標、專利、專有技術以及特許經營權等重要資產或技術的取得或者使用存在重大不利變化的風險;

⑥其他可能對發行人持續盈利能力構成重大不利影響的情形。

3.發行程序

(1)招股說明書的有效期為6個月,自中國證監會核準發行申請前招股說明書最后一次簽署之日起計算。

(2)招股說明書中引用的財務報表在其最近一期截止日后6個月內有效,特殊情況下發行人可申請適當延長,但至多不超過3個月。財務報表應當以年度末、半年度末或者季度末為截止日。

姜老師

2021-08-23 13:10:36 1624人瀏覽

包括,高級管理人員,是指公司的經理、副經理、財務負責人,上市公司董事會秘書和公司章程規定的其他人員。

每天努力,就會看到不一樣的自己,加油!相關答疑

-

2025-05-20

-

2024-05-11

-

2023-08-22

-

2023-08-21

-

2023-07-30

津公網安備12010202000755號

津公網安備12010202000755號