問題來源:

例題·計算題

(1)J公司擬開發一種新的高科技產品,項目投資成本為90萬元。

(2)預期項目可以產生平均每年10萬元的永續現金流量;該產品的市場有較大的不確定性。如果消費需求量較大,營業現金流量為12.5萬元;如果消費需求量較小,營業現金流量為8萬元。

(3)如果延期執行該項目,一年后則可以判斷市場對該產品的需求,并必須做出棄取決策。

(4)等風險投資要求的報酬率為10%,無風險的報酬率為5%。

要求:

(1)計算不考慮期權的項目凈現值。

(2)采用二叉樹方法計算延遲決策的期權價值(列出計算過程,報酬率和概率精確到萬分之一,將結果填入“期權價值計算表”中),并判斷應否延遲執行該項目。

期權價值計算表 | ||

單位:萬元 | ||

時間(年末) | 0 | 1 |

現金流量二叉樹 | ||

- | ||

項目期末價值二叉樹 | ||

- | ||

考慮期權凈現值二叉樹 | ||

- | ||

期權價值(凈差額) | ||

- | ||

(3)計算選擇放棄立即執行的投資成本的臨界值。

【答案】(1)項目價值=永續現金流÷折現率=10÷10%=100(萬元)

項目凈現值=10÷10%-90=10(萬元)

(2)計算延遲期權的價值

時間(年末) | 0 | 1 |

現金流量二叉樹 | 10 | 12.5 |

- | 8 | |

項目期末價值二叉樹 | 100 | 125 |

- | 80 | |

考慮期權凈現值二叉樹 | 11.45 | 35 |

- | 0 | |

期權價值(凈差額) | 1.45 | |

- |

計算過程:

①項目價值二叉樹

上行項目價值=上行現金流量÷折現率=12.5÷10%=125(萬元)

下行項目價值=下行現金流量÷折現率=8÷10%=80(萬元)

②項目凈現值二叉樹

上行項目凈現值=上行項目價值-投資成本=125-90=35(萬元)

下行項目凈現值=下行項目價值-投資成本=80-90=-10(萬元)

應當放棄,期權價值為零。

③考慮期權凈現值二叉樹

1年末項目凈現值=35(萬元)

1年末下行期權價值=0

上行報酬率=(本年上行現金流量+上行期末價值)/期初項目價值-1=(12.5+125)÷100-1=37.5%

下行報酬率=(本年下行現金流量+下行期末價值)/期初項目價值-1=(8+80)÷100-1=-12%

無風險利率=5%=上行概率×37.5%+(1-上行概率)×(-12%)

上行概率=0.3434

下行概率=1-0.3434=0.6566

考慮期權凈現值(終值)=上行概率×上行期權到期價值+下行概率×下行期權到期價值

=0.3434×35+0.6566×0=12.02(萬元)

考慮期權凈現值(現值)=12.02÷(1+5%)=11.45(萬元)

期權價值=11.45-10=1.45

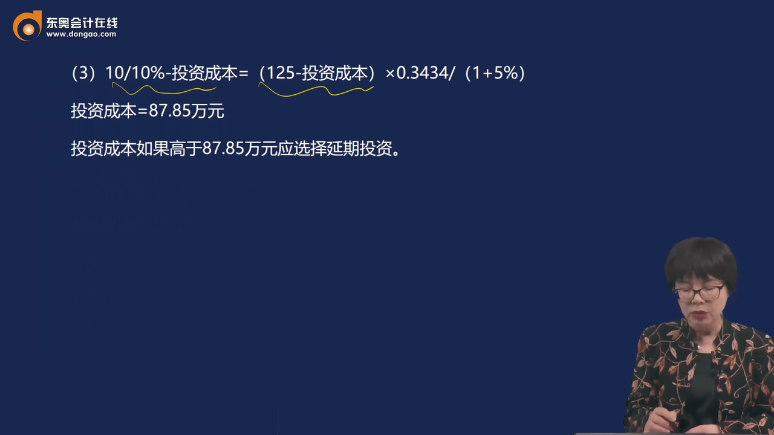

(3)10/10%-投資成本=(125-投資成本)×0.3434/(1+5%)

投資成本=87.85萬元

投資成本如果高于87.85萬元應選擇延期投資。

查看完整問題

宮老師

2025-03-16 22:04:39 215人瀏覽

哈嘍!努力學習的小天使:

原理是:令立即執行的凈現值=含有期權項目的凈現值

立即執行凈現值=項目價值-投資成本

含有期權項目的凈現值=上行概率×(上行期末項目價值-投資成本)/(1+無風險報酬率)

解方程就可以了。

本題:立即執行凈現值=10/10%-投資成本

含有期權的項目凈現值=(12.5/10%-投資成本)×0.3434/(1+5%)

10/10%-投資成本=(12.5/10%-投資成本)×0.3434/(1+5%)

解得:投資成本臨界值=87.85(萬元)

每個努力學習的小天使都會有收獲的,加油!

有幫助(8)

答案有問題?

相關答疑

-

2025-05-08

-

2025-04-28

-

2025-02-17

-

2023-04-19

-

2020-08-27

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號