問題來源:

(三)衍生工具的主要用途

主要用途 | 目的 |

(1)套期保值 | 降低風險 |

(2)投機獲利 | 承擔額外的風險以盈利 |

1.期貨的套期保值

含義 | 亦稱為期貨對沖,是指為配合現貨市場上的交易,而在期貨市場上做與現貨市場商品相同或相近但交易部位相反的買賣行為,以便將現貨市場價格波動的風險在期貨市場上抵消 |

方式 | (1)空頭套期保值 (2)多頭套期保值 |

在期貨交易中,賣掉自己并不擁有的資產,稱為賣空(拋空、做空)。期貨的賣空者為“空頭”,期貨的購買者為“多頭”。

(1)空頭套期保值

市場 | 現貨市場 | 期貨市場 | |

現在 | 買 | 賣 | |

未來 | 賣 | 買 | |

結果 | 到期日資產價格上升 | 盈利 | 虧損 |

到期日資產價格下降 | 虧損 | 盈利 | |

適用于如果要在未來某個時點出售某資產。

表6-1 商品期貨空頭套期保值實例 | ||

日期 | 現貨市場 | 期貨市場 |

7月 | 簽訂合同承諾在12月提供200噸銅給客戶,因此購買現貨銅200噸,每噸價格為7000美元 | 在期貨交易所賣出12月到期的期銅200噸,每噸期銅價格為7150美元 |

12月 | 現貨市場每噸銅的價格是6800美元,按現貨價格提交客戶200噸銅 | 當月期銅價格接近現貨價格,為每噸6800美元,按此價格買進期銅200噸 |

結果 | 每噸虧損200美元 | 每噸盈利350美元 |

表6-3 外匯期貨空頭套期保值實例 | ||

日期 | 現貨市場 | 期貨市場 |

6月1日 | 買入:300000瑞士法郎 匯率:4015美元/10000瑞士法郎 價值:120450美元 | 賣出:2份12月期瑞士法郎期貨,每份合同125000瑞士法郎,共250000瑞士法郎 匯率:4055美元/10000瑞士法郎 價值:101375美元 |

12月1日 | 賣出:300000瑞士法郎 匯率:4060美元/10000瑞士法郎 價值:121800美元 | 買入:2份12月期瑞士法郎期貨,每份合同125000瑞士法郎 匯率:4060美元/10000瑞士法郎 價值:101500美元 |

結果 | 獲利:1350美元 | 損失:125美元 |

(2)多頭套期保值

市場 | 現貨市場 | 期貨市場 | |

現在 | 賣 | 買 | |

未來 | 買 | 賣 | |

結果 | 到期日資產價格上升 | 虧損 | 盈利 |

到期日資產價格下降 | 盈利 | 虧損 | |

適用于如果要在未來某個時點購買某資產。

表6-2 商品期貨多頭套期保值實例 | ||

日期 | 現貨市場 | 期貨市場 |

7月 | 簽訂合同承諾在12月購買1000噸原油,此時,現貨每噸價格為380美元 | 在期貨交易所買進12月到期的原油期貨1000噸,每噸價格為393美元 |

12月 | 現貨市場每噸原油價格是400美元,按現貨價格購買1000噸原油 | 當月原油期貨價格接近現貨價格,為每噸399美元,按此價格賣出原油期貨1000噸 |

結果 | 每噸虧損20美元 | 每噸盈利6美元 |

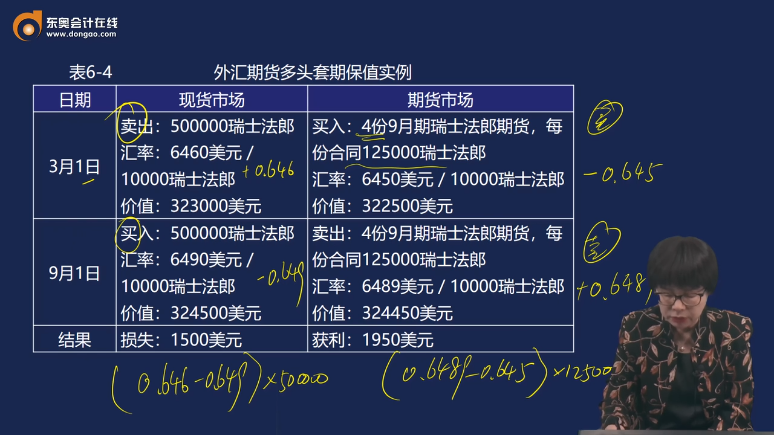

表6-4 外匯期貨多頭套期保值實例 | ||

日期 | 現貨市場 | 期貨市場 |

3月1日 | 賣出:500000瑞士法郎 匯率:6460美元/10000瑞士法郎 價值:323000美元 | 買入:4份9月期瑞士法郎期貨,每份合同125000瑞士法郎 匯率:6450美元/10000瑞士法郎 價值:322500美元 |

9月1日 | 買入:500000瑞士法郎 匯率:6490美元/10000瑞士法郎 價值:324500美元 | 賣出:4份9月期瑞士法郎期貨,每份合同125000瑞士法郎 匯率:6489美元/10000瑞士法郎 價值:324450美元 |

結果 | 損失:1500美元 | 獲利:1950美元 |

方式 | 適用情況 |

空頭套期保值 | 如果要在未來某個時點出售某資產 |

多頭套期保值 | 如果要在未來某個時點購買某資產 |

配合現貨市場未來要進行交易,提前鎖定價格、對沖風險。

查看完整問題

黃老師

2025-04-08 12:03:53 280人瀏覽

您在現貨市場賣出時,不需實際持有該貨幣。企業可通過外匯市場進行“賣空”操作:

借入瑞士法郎(如從銀行借款)

立即賣出換美元(鎖定當前匯率)

到期后買入瑞郎歸還(用未來實際收到的瑞郎平倉)

此操作本質是對沖未來外匯收入的風險(如預計3個月后收到瑞郎,擔心匯率下跌)。現貨賣出是虛擬合約,實際交割發生在未來,配合期貨市場形成套期保值閉環。

有幫助(1)

答案有問題?

相關答疑

-

2025-06-19

-

2025-06-15

-

2025-06-15

-

2025-06-15

-

2025-04-11

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號