為什么612*(1-60%)不能除以3960來計算百分比

612*(1-60%)/3960=6.18%如果不可以說明原因

問題來源:

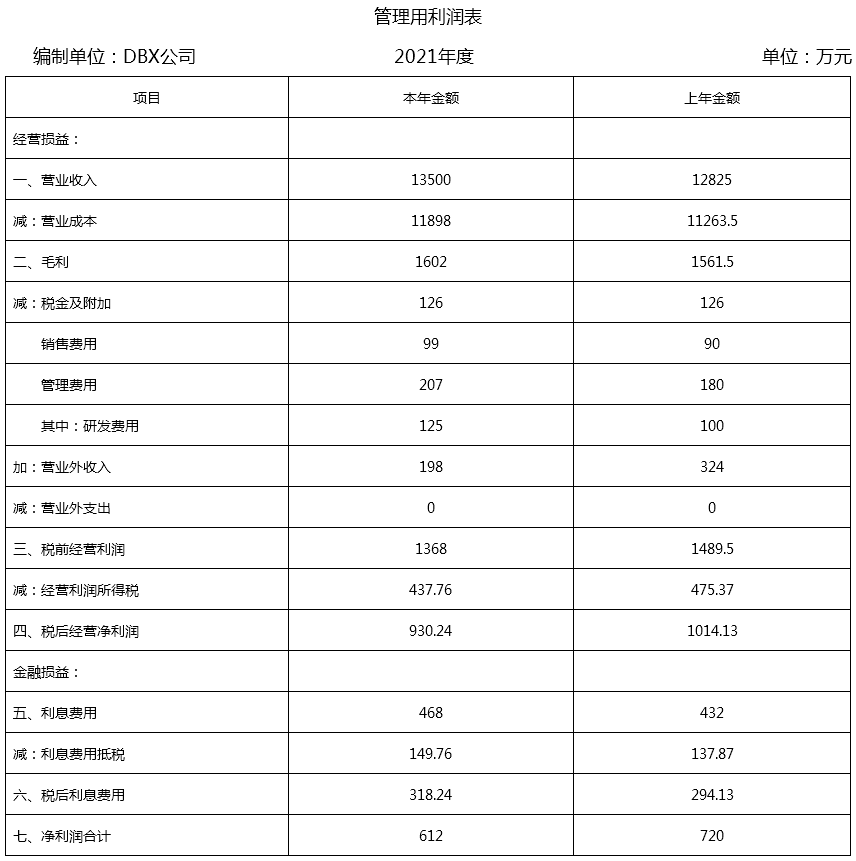

DBX公司是一家處于充分競爭領域的商業企業,該公司為了進行分析編制的管理用報表的有關資料如下:

(1)DBX公司的管理用資產負債表與管理用利潤表:

(2)2021年的折舊與攤銷為459萬元。

(3)DBX公司適用的企業所得稅稅率為25%。

(4)公司金融負債均為帶息負債;本年末在建工程為81萬元,上年末在建工程為157.5萬元,資本化利息支出100萬元,當期確認為無形資產的開發支出為200萬元。

(5)管理用利潤表中的2021年利息費用中包含“財務費用”項下的利息費用84.41萬元,其余為金融資產公允價值變動損失。

(6)公司采取固定股利支付率政策,股利支付率為60%。

要求:

營業現金毛流量=稅后經營凈利潤+折舊與攤銷=930.24+459=1389.24(萬元)

營業現金凈流量=營業現金毛流量-經營營運資本增加=1389.24-(2223-2020.5)=1186.74(萬元)

資本支出=凈經營性長期資產增加+折舊與攤銷=(5625-4275)+459=1809(萬元)

實體現金流量=1186.74-1809=-622.26(萬元)

(2)計算DBX公司的有關財務比率,并填入下表(凈財務杠桿保留5位小數,其余指標保留百分號前3位小數,資產負債表取期末數):

|

|

|

|

|

凈經營資產凈利率 |

11.853% |

16.109% |

|

稅后利息率 |

9.020% |

12.594% |

|

經營差異率 |

2.833% |

3.515% |

|

凈財務杠桿 |

0.81667 |

0.58977 |

|

杠桿貢獻率 |

2.314% |

2.073% |

|

權益凈利率 |

14.167% |

18.182% |

權益凈利率=凈經營資產凈利率+(凈經營資產凈利率-稅后利息率)×凈財務杠桿

2020年權益凈利率:16.109%+(16.109%-12.594%)×0.58977=18.182% ①

第一次替代:11.853%+(11.853%-12.594%)×0.58977=11.416% ②

第二次替代:11.853%+(11.853%-9.020%)×0.58977=13.524% ③

第三次替代:11.853%+(11.853%-9.020%)×0.81667=14.167% ④

凈經營資產凈利率的影響:②-①=11.416%-18.182%=-6.766%

稅后利息率的影響:③-②=13.524%-11.416%=2.108%

凈財務杠桿的影響:④-③=14.167%-13.524%=0.643%

稅后凈營業利潤=凈利潤+(利息支出+研究開發費用調整項)×(1-25%)

=612+(84.41+125+200)×(1-25%)=919.06(萬元)

調整后資本=平均所有者權益+平均帶息負債-平均在建工程

=(4320+3960)/2+(3555+2592)/2-(81+157.5)/2=7094.25(萬元)

稅前債權資本成本=(84.41+100)/[(3555+2592)/2]=6%

加權平均資本成本=6%×(1-25%)×[(3555+2592)/2]/[(4320+3960)/2+(3555+2592)/2]+6.5%×[(4320+3960)/2]/[(4320+3960)/2+(3555+2592)/2]=5.65%

2021年資產負債率=(3555+900+225)/(3123+5850+27)=52%

2020年資產負債率=(2592+670.5+337.5)/(2691+4612.5+256.5)=47.62%

資產負債率雖然高于上年,但低于75%,故不屬于需要調整的情況。

簡化的經濟增加值=稅后凈營業利潤-調整后資本×平均資本成本率

=919.06-7094.25×5.65%=518.23(萬元)

銷售增長率=(612/4320)×(1-60%)/[1-(612/4320)×(1-60%)]=6.01%

融資總需求=凈經營資產的增加=7848×10%=784.8(萬元)

外部籌資額=784.8-27-612×(1+10%)×(1-60%)=488.52(萬元)。

林老師

2022-08-09 06:03:10 2676人瀏覽

尊敬的學員,您好:

這個公式是可以的,但是分母不能用3960,是因為年末股東權益-年初股東權益=4320-3960=360,大于利潤留存612*40%,說明是增發了新股的,所以不能直接根據期初股東權益計算,需要剔除增發新股的影響,所以是612*(1-60%)/(4320-612*40%)=6.01%。

您再理解一下,如有其他疑問歡迎繼續交流,加油!

相關答疑

-

2024-08-16

-

2024-08-10

-

2024-08-05

-

2024-07-23

-

2024-07-01

津公網安備12010202000755號

津公網安備12010202000755號